Türkiye bu yolun sonundadır: Ya, gerçek bir IMF programı içinde kemer sıkma; en az iki yıl daha küçülme… Ya da ödemeler dengesi krizi; ithalat tıkanması; artan yoksullaşma…

Geçen hafta bu köşede Eylül 2018’de ve Kasım 2020’de açığa çıkan iki döviz krizinin öyküsünü anlattım. Özetleyeyim:

İlk kriz Albayrak’ı göreve getirdi. “Çözüm”, TCMB faizlerinin “sıçratılması” ve 2019-2021 yıllarını kapsayan “IMF’siz bir IMF programı”, YEP 1 oldu. Piyasalar 2019’a rahatlayarak girdi. Ancak, ekonominin komutası Erdoğan’da olduğu için, YEP 1 adım adım askıya alındı; fiilen uygulanmadı. 2020’de geçmiş tekrarlandı: yeni bir döviz krizi patlak verdi. Albayrak’ın yerine gelen ekip, faizleri 5 puan artırdı; bir “istikrar söylemi” başlattı.

Cumhurbaşkanı ise, ekonominin komutasını devretmek niyetinde olmadığını peşinen belirtti. Yazı da bir öngörü ile son buluyordu: “Son ekonomik kararların kaderi de, YEP 1’in benzeri olacaktır. Üstelik sonuçları hızlanarak, ağırlaşarak…”

Bu öngörünün dayanaklarına bugün göz atacağım.

Dış ekonomik sorunlar dolarla ölçülür; dolarla ödenir

Türkiye’de dış ekonomik sorunlar, dövizle (dolarla) ölçülen, “ödenen” değişkenlerde yoğunlaşır. Bu sorunların değerlendirilmesinde dolarla hesaplanan millî gelir (GSYH) önem taşır. Aşağıda inceleyeceğim dış kırılganlık göstergeleri de, dolarlı GSYH içindeki paylar (yüzdeler) olarak ölçülüyor.

Ulusal para (TL) veya dolar ile hesaplanan GSYH hareketleri farklılık gösterir. Dolar fiyatının yıllık artışı ekonominin genel (TL’li) enflasyonunu aşmışsa dolarlı GSYH aşağı çekilir. TL reel olarak değer yitirdiği için… Örneğin ulusal paraya göre büyüyen bir ekonomi, dolar hesabına göre küçülebilir.

Aşağıdaki tabloda kullanılan 2018 millî geliri 779,6 milyar dolar olarak hesaplanmıştır. 2020 için IMF’nin 649,4 milyar dolarlık öngörüsünü aldım. İki yılda öngörülen yüzde 16,7’lik küçülme, dolar fiyatının bu dönemde ulusal enflasyonu (GSYH deflatörünü) fazlasıyla aşmasına bağlıdır. 2018 için ortalama dolar fiyatı 4,82 TL olarak hesaplanmıştır. IMF’nin 2020 ortalama dolar öngörüsü ise 6,91 TL’dir.

Bank of International Settlements (BIS), ilk on ayın dolar ortalamasını 6,86 TL olarak veriyor. Dolar, yıl sonuna kadar bugünkü fiyatını sürdürürse 2020 millî geliri IMF öngörüsünün de altına inebilecektir.

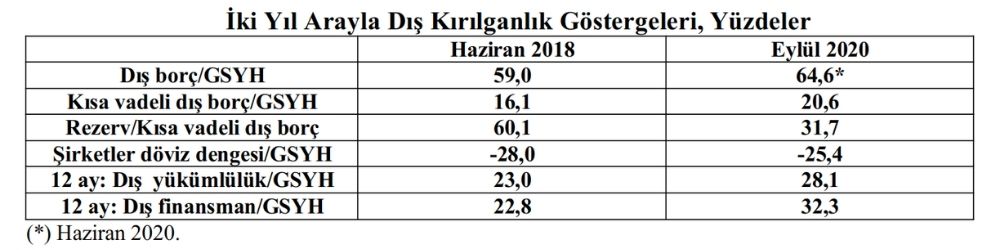

Tablo, dış kırılganlıklarımızı iki döviz krizi içinde karşılaştırıyor. Bu iki krizi Haziran 2018 ve Eylül 2020 ayları temsil ediyor.

Tablonun kalemlerini inceleyelim.

Toplam dış borçlar

Dış kırılganlıklar açısından Dış borç/GSYH oranında kritik eşik yüzde 50 olarak kabul edilir. Türkiye 2018’de döviz krizine bu eşiğin üzerinde girmişti. İki yıl sonra durum daha bozulmuş; aynı oran yüzde 65’e yaklaşmıştır (Tablo, satır 1).

Bu bozulma, dış borç stokunda (milyar dolar olarak) yüzde 8’i aşan (460,1 → 421,8) düşmeye rağmen gerçekleşmiştir. Türkiye net dış borç ödemiş; ama borç yükü göreli olarak artmıştır. Nedenine yukarıda değindim: Dolarlı millî gelir, döviz krizleri ortamında daha hızlı (%16,7 oranında) daraldığı için…

Kısa vadeli dış borçlar

Dış borçların bileşimi, bazen, toplamından daha önemlidir. Döviz bunalımı içinde dahi, uzun vadeli krediler, “kırpılarak döndürülür”. Kısa vadeli dış borçların (KVDB’nin) düzeyi ve millî gelirdeki oranı ise endişe kaynağıdır. 2018- 2020 arasında KVDB toplamı (milyar dolar olarak) yükselmiş (125,7 → 134,0); GSYH içindeki oranı da yüzde 20,6’ya çıkmıştır (satır 2).

Bu tür ortamlarda kritik bir güvence, merkez bankası döviz rezervlerinin kısa vadeli borçları karşılayacak düzeyde olmasıdır. Rezerv/KVDB oranının %100 eşiğini aşması önemlidir. TCMB’nin brüt rezervleri 2016’dan bu yana bu eşiğin altında seyretmektedir. İncelediğimiz ilk döviz krizinde yüzde 60,1 oranına inmişti; 2020’de ise dramatik bir düşme (%31,7) söz konusudur (satır 3).

Mart 2018’den bu yana TCMB brüt rezervleri erimektedir; Kasım’da 42 milyar doların altına inmiştir. Dahası, brüt rezervler TCMB’nin “emaneten” tuttuğu bankaların karşılık oranlarını, kısa vadeli borçlarını da içerir. Bunlar ve çeşitli “swap”lar ayıklanırsa TCMB’nin net döviz varlığı Kasım 2020’de eksi 48 milyar dolardır.

Şirketlerin net döviz dengesi

AKP iktidarı, 2009’da döviz kazancı olmayan şirketlerin döviz kredilerine izin verdi; “yaren” müteahhitleri bu doğrultuda teşvik etti. On yıl içinde şirketler, dört nala dövizle borçlandılar. Döviz varlıkları ile yükümlükleri (borçları) arasındaki makas, yani net döviz dengesi, 2018’de eksi 218,5 milyar dolara ulaşmıştı. Eylül 2020’ye gelindiğinde şirketler bu dengeyi eksi 165,2 milyar dolara indirdiler.

Bu sayede 2018-2020 arasında Türkiye’nin hafifleyen tek dış kırılganlık göstergesi şirketlerin döviz dengesi/GSYH oranı oldu (satır 4). Ancak bu “başarı”, özel şirketlerin döviz borçları, önemli boyutlarda kamu sektörüne aktarılarak gerçekleşti.

Başta üç kamu bankası, dış borçlardaki devletin payı, bu nedenle arttı. Şirketlerin mülkiyeti değil, ama döviz borçları “kamulaştırıldı”. Bu konuyu Sol Portal’da 18 Eylül 2020’de Dış Borçlar ve Kamu Sektörü başlıklı yazıda incelemiştim.

12 aylık dış finansman yükü sürdürülemez

Kısa vadeli dış borçlara 12 ay içinde vadesi gelecek tüm krediler eklenir; millî gelirdeki payı bir kırılganlık ölçütü olarak görülür. Tabloda satır 5 bu oranı veriyor; 2018- 2020 arasında 5 puanın üzerinde arttığını belirtiyor. Üstelik bu makas iki yıl arasında açılmıştır. Orta-uzun vadeli dış borçların 12 ay içinde yenilenme/döndürülme oranları, bugünkü ortamda büyük önem taşımaktadır.

Ancak bu ölçüt 12 ay içindeki dış finansman yükünün tümünü içermez. Aynı sürede gerçekleşmesi öngörülen cari işlem açığı da eklenmelidir. Tabloda bu ölçüt, 12 ay: Dış finansman/GSYH olarak adlandırıldı (satır 6). 2018-2020 arasında 10 puana yaklaşan artış dikkat çekicidir.

2018’de dış finansman yükü, vadesi gelen dış yükümlülüklerin (sütun 1 satır 5’in) altındadır. Ekonomi sonraki on iki ayda 1.5 milyar cari işlem fazlası verdiği; dış finansman yükü bu nedenle hafiflediği için…

Heyhat! 2020’ye (sütun 2, satır 6’ya) geldiğimizde, bu olumlu katkı yok oldu. Yapısal iktisadî hastalık geri geldi; ekonomi son on iki ayda 27,5 milyar dolar cari açık verdi. Bu dış açık düzeyinin sonraki aylarda artmadan süregeleceğini varsaydım. Bu zorunlu eklentiyle Türkiye ekonomisinin 12 ay sonraki dış finansman yükü, iki yıl içinde dolar olarak 178 milyardan 210 milyara, GSYH’nın üçte birine tırmanmaktadır.

Olağan-dışı döviz kaynağı gelmezse sürdürülemeyecek bir yük… Kamu varlıklarını Katar’a satarak çözemezsiniz… “Sıcak para akbabaları”, TL yatırımlarını ucuza dolara çevirip on ayda 13 milyar dolar çıkardılar. Son iki haftada dolarlarını bir lira fazlasına aynı kağıtlara yatırıp borsaya 1,5 milyar dolar getirdiler; dövizi bir nebze ucuzlattılar. Aynı hızla çıkarlar; çare olamaz…

Türkiye bu yolun sonundadır: Ya, gerçek bir IMF programı içinde kemer sıkma; en az iki yıl daha küçülme… Ya da ödemeler dengesi krizi; ithalat tıkanması; artan yoksullaşma…

Temmuz-Eylül döneminde hem “büyümede dünya rekoru” kırıldı; hem de bu yazıda incelenen kırılganlıklar sürdürülemez eşiğe tırmandı. Son üç yılda iktidarın yarattığı krizlerin maliyetini halkımız ödemektedir; ödeyecektir.