Kabul edilebilir mi? Yanıt açıktır. Peki ne yapmalı? Bu soru, siyasetin, ekonominin acil ve temel gündemini oluşturuyor.

Dünya Bankası ve IMF’nin Nisan 2024’teki ortak toplantısı geçen hafta Washington’da tamamlandı. IMF veri bankasının ülke ekonomilerine ilişkin tespitleri, öngörüleri de güncelleşti.

Güncelleşen Türkiye öngörüleri Mehmet Şimşek’in ekonomi programı ile yakından ilgilidir. Bu nedenle aktaralım; çözümleyelim.

Türkiye öngörüleri örtülü bir IMF programıdır

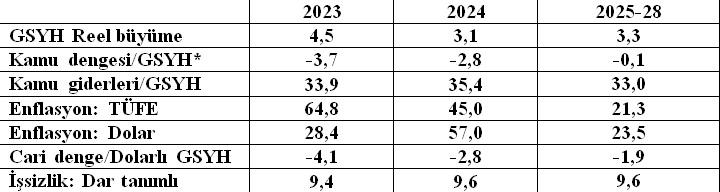

Aşağıdaki tabloda IMF’nin Nisan 2024 tarihli World Economic Outlook (WEO) veri bankasındaki ve Fiscal Monitor (FM) raporundaki Türkiye’ye ait 2023 istatistikleri ve 2024-2028 öngörüleri yer alıyor. Sütun 3’te son dört yılın ortalamalarını kullandım.

Haziran 2023 sonrasında uygulanan politikaların IMF tarafından onaylandığını IMF’nin Avrupa Direktörü Alfred Kammer açıkladı: “Türkiye'deki ekonomi ekibinin izlediği programı biz de tavsiye ederdik” (T24, 20 Nisan 2024).

Mehmet Şimşek’in Nisan 2024’teki IMF-DB toplantısı için Washington’a gittiğini, IMF yöneticileri ile de görüştüğünü biliyoruz. Bu görüşmelerin “çok güzel geçtiğini” IMF başkan yardımcısı Gita Gopinath açıkladı (Euronews, 24 Ocak 2024).

Bu tespitlerden hareketle tablodaki son iki sütunu örtülü bir IMF programının araçları, sonuçları olarak yorumlayabiliriz. Farklı ifade edelim: Beş yıllık bir IMF senaryosu gündemdedir.

'Küçülme değil, durgunlaşma': Nasıl?

Tabloda örtülü olarak içerilen program, millî gelir (GSYH) öngörülerine göre önümüzdeki beş yılda ekonomiyi durgunlaştıracaktır (satır 1).

2024 ve sonrasında “küçülme değil, durgunlaşma” söz konusudur: 2024’te büyüme oranı, bir önceki yıla göre 1,4 puan (%4,5 →%3,1) gerileyecektir. 2025-2028’in yüzde 3,3’lük büyüme öngörüsü ise, 2015-2023 döneminde gerçekleşen büyüme temposunun (%4,3’ün) bir puan gerisindedir.

GSYH “bağımlı” değişkendir; IMF senaryosunda ekonomi politikalarından kaynaklanan bir “sonuçtur”. WEO, Türkiye’de daraltıcı para politikasının sürdürüleceğini nicel bir öngörü yapmadan açıklıyor (s.136). Kamu maliyesinde kemer sıkma, durgunlaşmayı tetikleyen diğer politikadır. Tabloda bu değişken, “faiz dışı kamu açığının” ve “kamu giderlerinin millî gelirdeki oranlarının” daralması ile yer alıyor. 2023 ile 2025-2028 ortalamasını karşılaştıralım “faiz dışı açık oranı” hemen hemen yok olacaktır. Kamu maliyesinde kemer sıkma GSYH’nın yüzde 3,6’sı oranındadır (satır 2): Yüzdeler olarak eksi 3,7→ eksi 0,1.

IMF senaryosunda bu daralma, vergiler artırılarak değil, kamu giderleri/ GSYH oranı aşağı çekilerek gerçekleşecek ve bu yıl başlayacaktır. 2024 ile 2025-2028 bu oran 2,4 puan (%35,4→%33,0) düşecektir (satır 3). Kamu gelirlerinin millî gelirdeki payı ise, 2024 sonrasında sabit (%29,5) kalmaktadır (FM, Tablo A.12). Kamu harcamalarındaki kısıntının sosyal harcamalarda yoğunlaşacağı açıktır. Enflasyon ortamının ihya ettiği sermaye çevreleri ve rantiyeler açısından Türkiye, bir vergi cenneti olmayı sürdürecektir.

Devlet harcamalarında daralmanın çoğaltan etkisi GSYH düzeyini fazlasıyla aşağı çekmelidir. IMF öngörüleri bu etkiyi dikkate almıyor. İşaret etmekle yetinelim.

Tuhaf, 'alaturka' bir fiyat istikrarı…

Mehmet Şimşek’in programı, Batı örnekleri gibi “daraltıcı maliye ve para politikaları” ile enflasyonu önlemeyi hedefliyor. Arz kaynaklı fiyat şoklarına karşı etkisiz kaldığı belirlenmiştir.

Mehmet Şimşek geleneksel programa IMF’nin öteden beri Türkiye için vurguladığı “gelirler politikasını” ekledi. “Türkçesini” ifade edelim: Kamu personeli maaşları, emekli aylıkları ve asgari ücretlerde geçmiş enflasyon farklarının telafisine son verilecektir.

Enflasyonun özünde bir sınıf mücadelesi olduğunu; enflasyonu tetikleyen kârların katkısını vurguladık; hesapladık, yayımladık. IMF’nin Türkiye öngörüleri, bir anlamda bu tespitleri doğrulamaktadır: “Gelirler politikası” eklenmiş neoliberal program, 2025-28 döneminin ortalama enflasyonuna yüzde 21,3’lük bir “istikrar” sağlayacaktır.

Enflasyon öngörülerine yansıyan bu “alaturka istikrarı”, IMF’nin Türkiye’ye ilişkin gerçekçi bir algılaması belirlemiş olabilir: 2019 sonrası enflasyonu büyük sermayeyi ve rantiyeleri öylesine ihya etmiştir ki bu etkili çevreler “tek haneli enflasyon” ortamına asla razı olmayacaktır.

Kronik, yüksek cari işlem açığı, bir diğer istikrarsızlık durumudur. Bu soruna, Şimşek de programın hedeflerinden söz ederken değinmektedir. IMF doktrini, “döviz piyasalarında tam serbestleşme” taraftarıdır; son yıllarda kurları denetleyen müdahale ve denetimler son bulmalıdır.

Bu yönelişin bir göstergesi tabloda ortalama TÜFE ve dolar enflasyonunun seyri karşılaştırıldığında ortaya çıkıyor (satır 4 ve 5). BDDK ve TCMB’nin döviz piyasalarında uyguladığı müdahaleler 2022 sonrasında ortalama dolar fiyatını yapay olarak ucuzlatmış; TL’yi reel olarak değerlendirmiş; dış açığın millî gelire oranı da 2023’te yüzde 4,1 olmuştur. Program, döviz piyasalarını serbestleştirecek; TL değer yitirecek; reel olarak pahalılaşan döviz, cari işlem açığı/GSYH oranını 2025-2028’de yüzde 2 eşiğinin hemen altına çekecektir.

Ne var ki, dış bağımlılık olgusuna karşı temel yapısal çözümün, sermaye hareketlerinde ve döviz piyasalarında sınırsız serbestleşme olmadığı çeyrek yüzyıl önceki kriz dalgasında anlaşılmıştı. Sonrasında Asya ülkelerinde büyüme ivmesi ile dış dengeyi uzlaştıran yöntemler oluşturuldu. Aynı dönemde iktidara gelen AKP iktidarı bu fırsatı kullanmadı; neoliberal modeli devraldı; ekonominin dış bağımlılığını yoğunlaştırdı.

Dahası da var: Bugünlerde devletin sürükleyeceği, teknolojik dinamizm öncelikli üretim kollarına göre farklılaşan sanayi politikası (“çekingen” bir planlama anlayışı) rağbettedir. IMF doktrini, sanayi politikası yaklaşımlarına öteden beri karşıdır. Nitekim, Türkiye’ye ilişkin 2025-2028 öngörülerinde cari açık oranındaki daralma, “döviz piyasalarında serbestleşme” ile gerçekleşen reel devalüasyon sayesinde beklenmektedir.

Öngörü gerçekleşirse, gerçek neden ekonomideki durgunlaşmada aranmalıdır. Programın hedeflemediği yapısal ve dinamik bir dönüşümde değil…

'İstikrarlı' bir toplumsal bunalım durumu mu?

IMF öngörülerinde bölüşüm göstergeleri yer almaz. Türkiye’nin 2015 sonrasında sürüklendiği toplumsal bunalım ortamını kısmen yansıtabilecek tek IMF öngörüsü, dar anlamlı işsizlik oranıdır. İlginçtir ki, bu göstergede de 2023 sonrasında “tuhaf bir istikrar” sağlanacaktır: Ekonominin durgunlaşması bu oranı sadece 0,2 puan yukarı çekecek, %9,6’ya yerleştirecektir (son satır).

İşsizlik üzerinden bölüşüme yöneleceksek daha anlamlı gösterge, faal nüfusun işgücü piyasasından kopma olgusunu da içeren geniş anlamda işsizlik oranıdır. TÜİK bu göstergeyi âtıl işgücü oranı olarak hesaplamakta, yayımlamaktadır.

Ekonominin bölüşüm şokuna girdiği 2015’te atıl işgücü oranı yüzde 11’7’dir. Şubat 2024’te aynı oran yüzde 24,9’a çıkmıştır. Arada geçen dokuz yılda gerçekleşen yüzde 4,3’lük büyüme temposu istihdama yeterince yansıyamamış; geniş anlamda işsizlik oranı iki mislini aşan bir sıçrama göstermiştir.

IMF, önümüzdeki dönemde Türkiye’nin büyüme öngörüsünü bir puan daha aşağı çekiyor. İstihdamda yavaşlama açık işsizliğe de yansıyacaktır. Atıl işgücü oranını daha da yukarı çeken; adım adım faal nüfusun üçte birine yaklaştıran bir gelecek beklenmelidir. Boşta gezen, evde oturan gençlerin, diplomalı işsizlerin daha da yığılacağı bir toplumsal tablo…

Üstelik bu durum, Cumhuriyet tarihi boyunca benzeri gözlenmeyen, mutlak yoksulluğu yaygınlaştıran ağır bir bölüşüm şokunun zirvesinde yaşanacaktır. Mehmet Şimşek’in temsil ettiği, IMF tarafından da tam desteklenen “istikrar programı” Türkiye toplumuna bu geleceği önermektedir.

Kabul edilebilir mi? Yanıt açıktır. Peki ne yapmalı? Bu soru, siyasetin, ekonominin acil ve temel gündemini oluşturuyor.