Emek-sermaye ilişkilerinde YEP’te içerilen sınıfsal gaddarlığın, döviz krizinde belirleyici rol oynayan finans-kapitali etkileyeceği şüphelidir. Gerçek muhatap, Türkiye’nin sermaye çevreleridir.

Ekonomiden sorumlu bakan, değerli gazeteci Hakan Güldağ’a "döviz kuru benim için hiç önemli değil, ben işin o tarafına bakmıyorum” demiş.

Bu demeçten hemen sonra yayımlanan 2021, 2022, 2023 Yeni Ekonomi Programı (YEP) ise, Albayrak için en kritik değişkenin ortalama dolar fiyatı olduğunu ortaya koydu.

YEP’teki sayılar “itiraf ediyor.” Açıklayalım.

Doların fiyatı nasıl seyredecek?

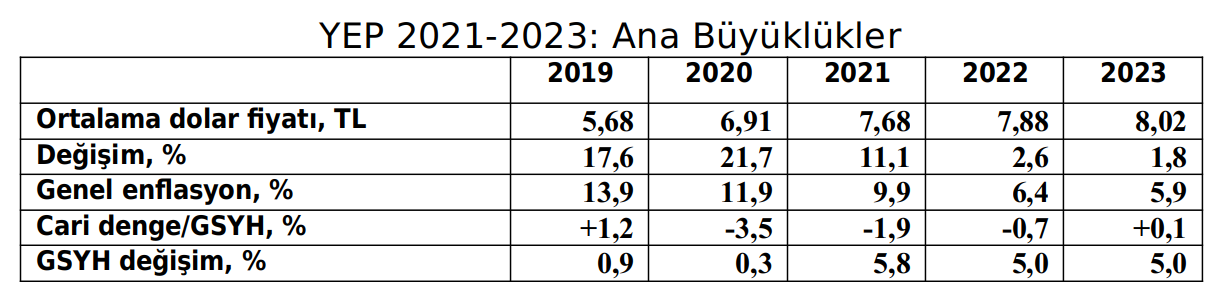

Aşağıdaki tablo, YEP’ten türetilmiştir (YEP, Tablo Ek 1, s.57). Albayrak ve ekibinin ekonominin temel değişkenlerinin 2020-2023 arasında nasıl seyredeceğine ilişkin öngörülerini içeriyor. 2019 verileri (şimdilik) kesindir; ama her an TÜİK ve TCMB’nin revizyonlarından “nasiplerini alabilir”.

Tablonun öğelerini kısaca açıklayalım:

“Ortalama dolar fiyatı” (satır 1), her yıla ait cari fiyatlı (enflasyon dahil) millî gelir toplamı, dolarlı GSYH’ya bölünerek hesaplanır. Dolar fiyatındaki yıllık değişim, satır 2’de yer alıyor. 2019’da bu kurdaki %17,6’lık artış, TÜİK’in 2018’e ait verileri kullanılarak belirlendi.

“Genel enflasyon” oranı (satır 3), millî gelirin tümünü kapsayan enflasyon oranıdır; iktisat dilinde GSYH deflatörü olarak adlandırılır. YEP de bu hesaplamayı millî gelir öngörülerinden türetmiştir.

Dolar fiyatındaki artış ile genel enflasyon (satır 2 ve 3) arasındaki bağlantı önemlidir. Dolardaki değişim enflasyonu aşıyorsa, dövizin (doların) “reel olarak pahalılaşması” söz konusudur. Yani TL reel olarak değer yitirmiştir. Geçmişte “devalüasyon” denirdi.

Satır 4, cari işlem dengesinin millî gelire oranıdır; 2019 hariç YEP öngörüleridir. Sonraki dönem, %3,5’lik cari açık oranı ile başlamakta; dış açık 2023’te son bulmaktadır.

Millî gelirin büyüme patikası son satırda yer alıyor. %5’lik büyüme, Albayrak’ın saplantısı veya özlemidir. Bu orana son iki yılda ulaşılmaktadır. YEP, 2020 için %0,3’lük bir büyüme öngörüyor. Ekonomi bu yılın ilk yarısında %3,1 küçülmüştür. YEP’in öngörüsü, GYSH’nın son altı ayda %3,2 büyümesine bağlıdır.

Millî gelirin büyüme patikası son satırda yer alıyor. %5’lik büyüme, Albayrak’ın saplantısı veya özlemidir. Bu orana son iki yılda ulaşılmaktadır. YEP, 2020 için %0,3’lük bir büyüme öngörüyor. Ekonomi bu yılın ilk yarısında %3,1 küçülmüştür. YEP’in öngörüsü, GYSH’nın son altı ayda %3,2 büyümesine bağlıdır.

Kısıntıları ve yüzde 9,9’luk küçülmeyi izleyen üçüncü çeyreği tamamladık; GSYH’ya yansıması yakında açıklanacak. Özellikle Ekim-Aralık 2020’de ise (“baz etkisi” nedeniyle) güçlük vardır; zira ekonomi 2019’un aynı döneminde %6,4 oranında büyümüştü.

2021-2023’ün büyüme oranları ise, örtülü varsayımlara, hayalperest öngörülere dayanıyor. Onları açığa çıkaralım.

Varsayımlar saklı, öngörüler 'uçuk'…

Örtülü varsayımlar döviz kuru öngörülerini etkiliyor. Bakan, Temmuz sonrası dolardaki tırmanışı “rekabetçi döviz kuru” diye övünç vesilesi yapmıştı. Kimseyi kandıramadı. Kendisine TV mikrofonu tutulan her vatandaş biliyor ki, doların fiyatındaki hızlı tırmanışlar hayra alamet değildir; bir ekonomik krizin ön-habercisidir.

Aslında YEP de aynı görüştedir. İyimser bir gelecek senaryosu sunma yükümlülüğü dolar öngörülerine yansıyor. Doların tırmandığı ilk iki kriz yılından sonrasına bakalım. Dolar fiyatındaki artış yüzdesi 2021’den itibaren her yıl yavaşlamaktadır: 11,1 → 2,6 → 1,8… 2022 ve 2023’te ise dolar fiyatı enflasyonun altında seyredecektir (satır 2-3, sütun 3-5).

Türkiye ekonomisi yakın geçmişte böyle dönemlerden geçti mi? Evet… “AKP’nin Lale Devri” olan ilk beş yılı (2003-2007) içinde… Yüzde 7,3’lük bir büyüme temposu tutturulmuş; ucuz dövizin nimetleri derlenmiştir. Yeni bir kriz döneminin üçüncü yılında yayımlanan YEP ise, Cumhuriyet’in 100’ncü yıldönümüne %5’lik büyüme ile kavuşmayı yeterli buluyor.

Peki, doların reel olarak ucuzlaması nasıl mümkün olacak? Yanıt, Türkiye ekonomisinin döviz dengesiyle bağlantılıdır. YEP’te bu dengenin düzelmesini sağlayan saklı varsayım, dış kaynak hareketleri ile ilgilidir: 2020’de net çıkış göstermeye başlayan yabancı sermaye hareketleri tersine dönmeli; canlanmalıdır… Bir de hayalperest öngörü var (satır 4): Ekonominin büyüme temposu son üç yılda yüzde 5 eşiğini tutturmaktadır, ama cari işlem/GSYH oranı her yıl daralarak…

Bu öngörü Türkiye ekonomisinin geçmiş bulgularıyla çelişir: Sermaye hareketlerinin serbestleştiği 1989’dan bu yana ekonomik büyüme, daima cari işlem açığına yol açmıştır. AKP iktidarının yüzde 5’lik büyüme eşiğini geçtiği yedi yılın ortalama cari açık / GSYH oranı da yüzde 5,4’tür.

Bu durumda iki soru akla geliyor: YEP 2023’te yüzde 5’lik büyüme oranına nasıl olup da cari işlem fazlası ile ulaşıyor (sütun 5)? Dövizin ucuzlamasını sağlayacak yabancı sermaye girişleri nasıl sağlanacak? Yanıtları, belki YEP metnindeki politika öğelerinde buluruz..

YEP’in belirsiz politikaları

Yabancı sermaye girişleri nasıl yukarı çekilecek? Finans çevreleri reçeteyi vermişti: 2015’e kadar izlenen enflasyon hedeflemesi ilkelerine dönüş… YEP, bu çağrıya uyulmaya başlandığını “normalleşme adımları ve Ağustos’ta başlatılan kademeli çıkış stratejisi” diye adlandırarak kabul ediyor. Öncesinde uygulanan politikaların “sermaye çıkışına, döviz kurlarında baskıya, enflasyonda artışa, makro dengelerde bozulmaya” yol açtığı itiraf ediliyor; ama o kadar (s.7)…

Bir Saray belgesinden açık bir özeleştiri beklenemezdi. “Kademeli çıkış stratejisi” ifadesi, Ağustos’ta başlatılan parasal daralmanın daha da sertleşeceğine ilişkin bir niyet ifadesi olabilir; ama yeterli değildir. Döviz krizinde etkili olan finans çevreleri uygulamaları izleyecektir.

YEP, bu yetersizliği, Dünya Bankası ve IMF’nin büyük önem verdiği yapısal reform politikalarına bolca referans vererek telafiye çalışıyor:

Emekçilerin olası direnmesine karşı, “önümüzdeki üç yıllık seçimsiz dönem yapısal reformlarla planlanan köklü dönüşüm için bir fırsat penceresi sunmaktadır.” (s.11). Öncelik, elbette işgücü piyasalarındadır: “İşgücü piyasasında esnekleştirme adımları atılacaktır.” Bunlara örnekler veriliyor: “Gençlerin bu piyasalara girişini kolaylaştıran kısmi kısa süreli çalışmanın teşviki; on günden az çalışanlara, gençlere ve 50 yaşın üstündekilere daha esnek istihdam koşulları; mevzuatta bulunan, ancak uygulamayan esnek çalışma biçimlerini yaygınlaştırma…” (s.19)

Tüm bu yapısal düzenlemeleri kucaklayacak bir İstihdam Kalkanı Paketi gündemdedir. Ücretli-maaşlı emekçilerin enflasyona karşı kısmen koruyan bir güvence de tehdit altındadır: “Kamunun yönlendirdiği ücretlerde geçmiş enflasyon yerine YEP enflasyon hedefleri” kullanılacaktır (s.13).

Emek-sermaye ilişkilerinde YEP’te içerilen sınıfsal gaddarlığın, döviz krizinde belirleyici rol oynayan finans-kapitali etkileyeceği şüphelidir. Gerçek muhatap, Türkiye’nin sermaye çevreleridir.

Cari işlem açığını aşağı çeken, 2023’te yok eden bir büyüme süreci hangi politika araçları ile sağlanacaktır? Bu soruya YEP ciddiye alınabilecek herhangi bir yanıt içermiyor. AB ile Gümrük Birliği kuralları nasıl aşılacaksa, “üretimde ithalata bağımlılığı azaltıcı tedbirler” alınacakmış (s.16). “Petrol ve doğalgaz aramaları hızlandırılacak; bor ve lityum işlenip uluslararası piyasalara sunulacak…” (s.19).

***

Moody’s ekonomik veriler üzerinde ciddi bir değerlendirme sonrasında, bir ödemeler dengesi krizi olasılığını vurguladı. Daha da ayrıntılı verileri değerlendiren önemli bir yazısında Dr. Murat Kubilay, aynı sonucu farklı bir biçimde ifade etti (Para Analiz, 28 Eylül): “Sonuç YOKLUK’tur. İhtiyacımız olan ilaçları, doğalgazı, sanayi için petrolü alamayabiliriz; tarımsal üretimde sorun yaşanırsa, karnımızı doyurmakta bile zorlanabiliriz.”

YEP ise, bu gidişatın ana sorumluluğunu taşıyanların belgesidir. Ben de o gözle okudum; değerlendirdim.