Küreselleşme ile ifade edilen üretimin parçalanması, uluslararası işbölümünde Çin başta olmak üzere Asya ülkelerinin üretim üssü haline gelmesine yönelik sorgulama ve tartışmalar 2008 krizi sonrasında artış gösterdi. “Hiper küreselleşme”yi mahkum ederken “hassas küreselleşme”den “bölgeselleşme”ye ulus devlet ölçeğinde sanayi üretim başta olmak üzere hareket alanını genişleten politikaları savunanlardan mutlak bir şekilde yerlileşme savunucularına geniş bir yelpaze söz konusu. Söz konusu tartışmalar, ABD ile Çin arasındaki “ticaret savaşı” olarak adlandırılan süreçle birlikte yoğunlaşmıştı. Pandemiyle birlikte tedarik zincirlerinin gözden geçirilmesi, üretimin kontrol altında tutulması yaklaşımı yeni bir bağlama daha oturdu.

Aşağıda tam çevirisine yer verdiğimiz Richard Baldwin ve Rebecca Freeman tarafından kaleme alınan, 22 Mayıs’ta yayımlanan yazıda “hassas küreselleşmeci” denilebilecek yaklaşımla mevcut değer zincirlerinin bir çırpıda değişmesinin güç olduğu argümanı, uluslararası ticarete, bağımlılıklara ilişkin verilerle öne sürülüyor. Yazıyı iki nedenle paylaşmak istedik.

İlki: Mevcut yapıyı iyi bir şekilde resmeden veriler önemli taşımakla, çok hızlı bir değişimin kolayca gerçekleşmesi zor olmakla birlikte uluslararası kapitalist sistemin mevcut krizindeki en önemli nedenlerden biri “küresel değer zinciri” olarak adlandırılan yapının yarattığı olanaklarda belli sınırlara gelinmiş olması, verimsizlik üretmesi.

İkincisi: Pandemi sürecinin başından bu yana siyasi iktidar ve sermaye temsilcileri farklı tonlarda olsa da dozu artan bir şekilde Türkiye’nin tedarik zincirlerindeki kaymadan yararlanacağı, bu şekilde yaşanan krizin “yaralarını sarma” konusunda olanak yakalanacağını öne sürüyor. Türkiye kapitalizminin yapısal sorunlarının bir bölümüne ilaç olması umudunu da taşıyan bu yaklaşımı, başka kısıtlar bir yana, uluslararası yapıdaki dönüşümün zorluklarıyla birlikte de tartışmak gerekiyor.

Çeviri: Covid-19 günlerinde uluslararası ticaret ihtilafı

Uluslararası ticaret, ülkelerin pandemiyle mücadele çalışmalarında önemli bir yere sahip oldu. Örneğin Batılı ülkeler, salgının kritik bir aşamada olduğu dönemde, salgının hafiflediği Asya ülkelerinden milyonlarca maske ve tıbbi koruma malzemesi ithal etmişti (Bown 2020a, Fiorini et al 2020). ABD'nin Covid-19 öncesi tıbbi koruma malzemesi ithalatının yarısına yakını Çin'den sağlanıyordu. Çin'in, ülkede salgının en yoğun olduğu dönemde, ABD'ye yaptığı tıbbi koruma malzemesi ihracatı yüzde 19 oranında düşmüştü (geçen yılın aynı dönemiyle benzer oranlar). Ancak işçilerin Mart ayında fabrikalara dönmeye başlamasıyla Çin'in üretimi ve ihracatı hızla toparlandı. Çin, Mart ayının sonuna doğru, 2019'da ürettiğinden 12 kat daha fazla maske üretmeye başlamıştı (Bown 2020b). Dahası Batılı ülkeler, Sri Lanka, Tayland, Dominik Cumhuriyeti, Honduras ve Vietnam gibi ticari geleneğinin olmadığı ülkelerden ithalata başladılar (Bamber et al 2020).

Ticaretin oynadığı olumlu role karşın Covid-19 krizi, bazı korumacı politikaların gelişmesine de tanık oldu (González 2020). Örneğin birçok ülke, yerli imkanları teşvik etmek adına tıbbi malzemelerin ihracatını kısıtlama yoluna gitti (Tablo 1). ABD ve Çin arasındaki ticaret geriliminin de artmasıyla birlikte ticari kısıtlamaların artırıtılması ihtimali katlanmış oldu.

Daha geniş ele alırsak, bazı yetkililer ülkelerin “daha fazla kendi ayakları üzerinde durması” ve uluslararası tedarik zincirinin “ülkeye geri dönmesi” yönünde çağrılarda bulunuyorlar. ABD Ticaret Temsilcisi Robert Lighthizer, geçen hafta, “İşletmeler, fazla geniş olan denizaşırı tedarik yolunun kabul edilemez bir risk taşıdığı yönünde değerlendirmelerde bulunuyorlar... Ülke dışında dönüşlü üretim devri sona erdi...” diye yazmıştı (Lighthizer 2020). Benzer ifadeler, 17 Nisan 2020'de Avrupa Parlamentosu'nun (AP) sunduğu yasa tasarısında bulunuyordu. Tasarıda, AP'nin “Avrupa Birliği (AB) içerisindeki tedarik zincirinin yeniden bütünleşmesini desteklediği” belirtiliyordu (Avrupa Parlamentosu 2020).

Bu makalede, ihracatı kısıtlama ve tedarik zincirini ortadan kaldırmaya yönelik politikaların ticaret için kısa ve uzun vadede olumsuz sonuçlara yol açabileceğini savunuyoruz. Bu, yalnızca tıbbi malzeme ticaretini kapsamıyor. Savunmamız üç unsur üzerine kurulu. Birincisi, ulusal imalat sektörlerinin karşılıklı bağımlılığı her tarafa nüfuz etmiş durumda. İkincisi, bu karşılıklı bağımlılık, son yıllarda önemli ölçüde büyüdü. Üçüncüsü, Çin küresel ara mal ticaretinde özgün bir rol oynuyor.

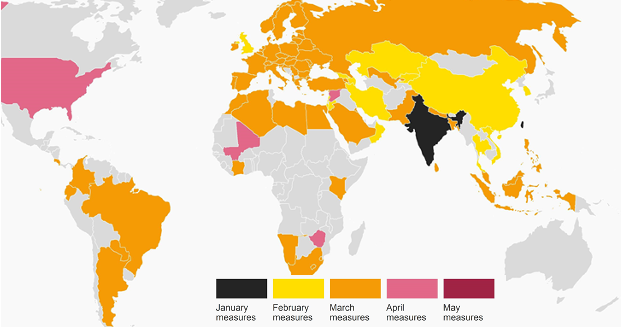

Tablo 1: 2020'de tıbbi malzeme tedariği ve ilaca yapılan ihracat kontrolü: 83 ülke toplam 150 kontrol uygulamasına başvurdu

Kaynak: https://www.globaltradealert.org/

Karşılıklı bağımlılığı ölçmek

“Ulusal imalat sektörleri hangi ölçüde birbirleriyle entegre olmuş durumda?” sorusunun tek bir yanıtı yok. Bazı hesaplamalara göre, küresel değer zinciri yayılımı 10 yıl önce durma aşamasına geldi (Kilic ve Marin 2020). Daha geniş göstergelerse bize farklı bir şey sunuyor. Bir ülkenin imalat sektörünün başka bir ülkede üretilen ara mallara bağımlılık derecesi buna benzer ölçülerden biri.

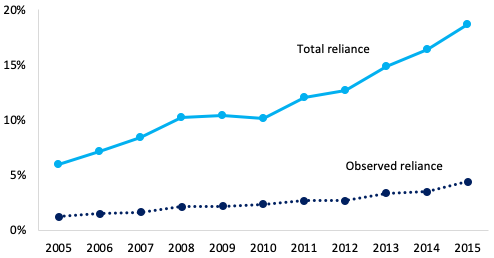

Örneğin ABD, parçalarının Çin'den ithal edildiği motorlu taşıtlar üretiyor. Bu durumda, ABD çıktısının bir payı olarak Çin'in girdisinin değeri, entegrasyonun doğrudan bir ölçüsüdür. Bu gösterge, ham haliyle birçok değere işaret ediyor. İlk olarak, söz konusu bağımlılık derecesi, payı ticaret verilerinden, paydası da ulusal hesaplardan alınabildiği için gözlemlenebilir konumda. İkinci olarak, bu, ABD otomotiv sanayisinin Çin'le tüm ticari bağlarını kesmesi durumunda ne kadar yıkıma uprayacağına dair ilk elden göstergeler sunuyor. Tablo 2'de görüldüğü gibi, “gözlemlenen bağımlılık” ölçüsü 2005 yılından bu yana artmaya devam ediyor.

Tablo 2: ABD motorlu taşıtlar sektörünün Çin ara mallarına olan gözlenmiş ve toplam bağımlığı

Kaynak: https://www.oecd.org/sti/ind/inter-country-input-output-tables.htm

Ancak, söz konusu doğrudan ölçüm, imalat bağımlılığının önemli yönlerini kaçırıyor (Baldwin ve Freeman 2020). Bu ölçüm, üçüncü ülkelerle yapılan ticaretle gelişen dolaylı bağımlılığı devre dışı bırakıyor. Örneğin Çin; Almanya, Japonya, Meksika ve Kanada'ya otomobil parçalarının önemli tedarikçisi konumunda. Bu ülkeler buna karşılık ABD merkezli otomobil imalatçılarına sattıkları otomobil parçalarını ve bileşenlerini üretirken Çin ara mallarını kullanıyorlar. Doğrudan ve dolaylı bağlantıları bir araya koyduğumuzda “toplam bağımlılık” göstergesini elde ediyoruz. Tablo 2, ABD-Çin otomotiv sektöründe toplam bağımlılığının, gözlemlenen bağımlılıktan birkaç kat daha fazla olduğunu gösteriyor. Toplam bağımlılık, aynı zamanda gözlemlenen bağımlılıktan çok daha hızlı büyüyor.

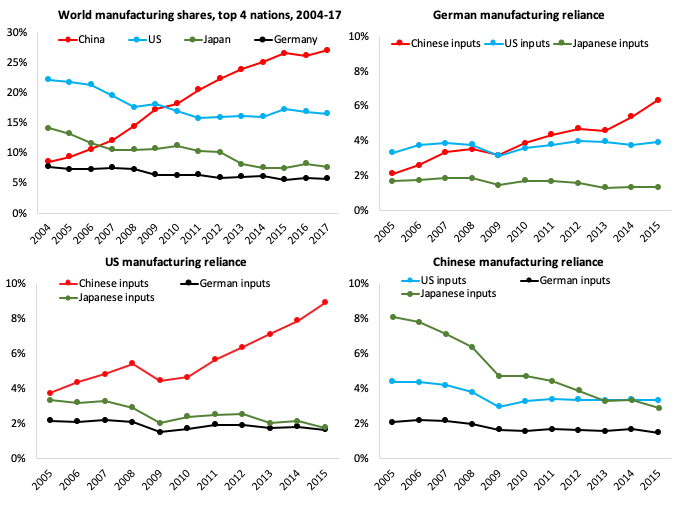

Peki uluslararası bağımlılık neden büyüyor? Karşılıklı bağlantıdaki artışın bir çoğunun Çin'in ara mallarının yükselen önemi nedeniyle gerçekleştiği görülüyor. Çin'in imalatının dünya imalatındaki payının 2004'ten bu yana iki kat arttığı biliniyor (Tablo 3, sol üst panel). Daha az bilinen şey ise, bu yeni imalat kapasitesinin çoğunun dünya geneline ihraç edilen ara malları üretiyor olması. Tablo 3'teki diğer paneller, bunu dünyanın 3 imalat merkezine, Almanya, ABD ve Çin'e odaklanarak gösteriyor.

Tablo 3'teki sağ üst panel, Almanya'nın ABD, Çin ve japonya'dan ithal ettiği ara mallara olan bağımlılığı gösteren toplam bağımlılık göstergesini kullanıyor. Burada görülen en göze çarpan özellik, Alman imalatının iki önde gelen imalat ülkesine bağımlılığı görece sabit kalırken Çin'in ara mallarına olan bağımlılığının üç katına çıkmış olması. Aynı şey ABD için de geçerli (sol alt panel), ancak ABD'nin bağımlılığının başlangıç düzeyi Almanya'nın iki katı durumunda.

Tablo 3'teki esas asimetri sağ alt panelde görülüyor. Bu panel, Çin'in ABD, Almanya ve Japonya'dan ürünlere, özellikle Japonya'dan alınan ürünlere olan bağımlılığının yükselmediğini, aksine düştüğünü gösteriyor. Asimetrik dönüşüme bir örnek oalrak, ABD'nin 2015'teki imalat çıktısının yüzde 9'u Çin'de üretilen ara mallardan oluşuyor. Öte yandan, Çin'in ABD'den ithal ettiği ürünler, Çin'in imalat çıktısının yüzde 2'sini oluşturuyor.

Görünüşe göre, asimetri önde gelen imalat ülkelerinin çoğunda bulunuyor. Tablo 4'ün gösterdiğine göre, Çin'in uluslararası tedarik zincirinde merkezi konumda olması gerçekliğini koruyor.

Tablo 3: Uluslararası tedarik zincirinin imalat üretiminin önde gelen imalat ülkelerinin girdilerine ve dünya imalat paylarına oranı

Kaynak: https://www.oecd.org/sti/ind/inter-country-input-output-tables.htm

Dünyanın imalathanesi olarak Çin

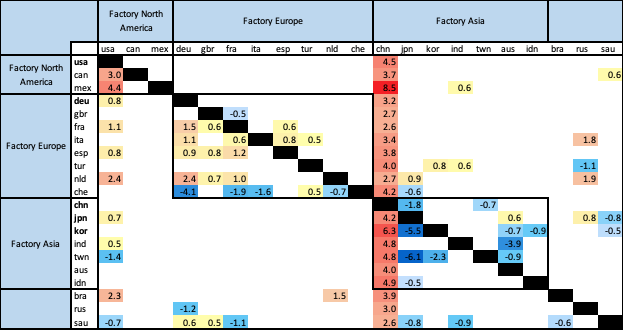

Tablo 4, ithal eden ülkeleri satır, tedarik sağlayan ülkeri sütun olarak gösteriyor. Sayılar, 2009 ve 2015 arasındaki toplam bağımlılık paylarındaki oransal farklılıkları temsil ediyor. Örneğin, Kanada (CAN) satırındaki ve ABD sütunundaki 3.0, Kanada'nın ABD ürünlerine 2009'da olduğundan daha bağımlı olduğunu, o dönemden bu yana toplam bağımlılık ölçümünde yüzde 3 artış olduğunu gösteriyor. Küçük sayılar, daha açıklayıcı olması adına sıfırlanırken, eksi sayılar mavi renkte, toplam bağımlılıkta büyük düşüş görülen yerler koyu mavi renkte gösteriliyor. Pozitif farklılıkların derecesi, (örn. yabanci ülke ürünlerine artan bağımlılık) sıcaklık haritası renkleriyle, yani sarıdan (düşük) kırmızıya (yüksek) kadar değişiklik gösteren boyutlarla sunuluyor.

Küresel tedarik zincirindeki dönüşümde Çin'in (CHN) özgün rolü, ülke sütunundaki pozitif ve büyük değerlerle ortaya çıkıyor. Önde gelen imalat ülkelerinin ürünlerinin tümüm Çin'in ara ürünlerine daha fazla bağımlı oluyor (Çin'in tüm sütunu kırmızı). Ancak Çin'in sütunu tek dikkat çeken nokta değil. ABD'nin sütunu pekçok pozitif sayı barındırırken Kanada ve Meksika'da da (MEX) sayılar yüksek, ancak hiç biri Çin kadar yüksek değil. Almanya'nın sütunu da çok küçük sayılar bulunduruyor ve çok az pozitif sayı barındırıyor.

Tedarik ilişkilerinin bölgeselleşmesi de tabloda görülebiliyor. Üç ana bölgesel tedarik ağı, Asya İmalatı, Kuzey Amerika İmalatı ve Avrupa İmalatı köşegen içindeki üç kutuda gösteriliyor. Kuzey Amerika İmalatı'nın (ABD, Kanada ve meksika'yı içeren) yalnızca kırmızı karelere sahip. Bu, artan bölgeselleşmeye işaret ediyor. Ancak bu artış, Meksika ve Kanada imalatının ABD'nin ara ürünlerine bağımlılığından dolayı asimetrik bir artış. Avrupa İmalatı kutusu (ortadaki kutu) içerisindeki değişiklik daha orta derecede. Almanya sütunu (DEU), pozitif sayılarla dolu (İsviçre [CHE] haricinde), ancak diğer tüm hücreler sıfırlanmış küçük sayılar veya küçük pozitif sayılarla dolu. Asya İmalatı da bölgeselleşmiş durumda, ancak bunun tek nedeni Çin'in yükselen rolü.

Tablo 4: Satırlardaki ülkelerin imalat sektörünün bağımlılığının sütunlardaki ülke üretimine oranı, 2009- 2015 arası

Kaynak: https://www.oecd.org/sti/ind/inter-country-input-output-tables.htm

Fazla uluslararasılaşma mı? Küresel İmalat'ın çevresine duvar örme vakti değil

Yukarıda belgelenen gelişmeler şu soruya yöneltiyor: “Uluslararası tedarik zincirleri fazla ileri mi gitti?”. Çoğu durumda piyasa makul ölçüde üretim sağlama eğilimindedir. Redarik zinciri yönetiminin karmaşık sorunlar ve imkanlar, bilgi yığınları, hızlı değişimler içersinde yapıldığını düşünürsek, daha üstün bir alternatifi tahayyül etmek zordur. Winston Churchill'in deyimiyle, piyasa, dağıtım sistemleri arasında en kötüsüdür, diğer tüm sistemler haricinde. Yine de, pandemi, çoğu uzmanı, yeniden değerlendirme yapmanın kaçınılmaz olduğunu söylemeye itti.

Javorcik (2020), ABD-Çin ticaret savaşının ve Covid-19'la ilişkili üretimin aksamasının küresel tedarik zincirinde, özellikle “Çin'in tedariğine olan aşırı bağımlılığa” ilişkin yeniden değerlendirmeye gidilmesini teşvik ettiğini söylüyor. Javorcik, firmaların, “hissedarları ve derecelendirme kuruluşları tarafından belli üreticileri veya belli coğrafi konumu etkileyen aksamalara karşı önlem almak amacıyla tedarik merkezlerini değiştirmeye zorlanacağını savunuyor.

Ancak çeşitlendirme ve üretimin ülke içine taşınması aynı şeyler değil. Tüm yumurtalarını aynı sepetin içine koymak riski çeşitlendirmez, sepet evde olsa dahi. “Farklı ülkeler içinde tedarikçileri ve üretim ağını çeşitlendiren firmalar, bir yerde felaket olduğu zaman üretimlerini adapte edebilirler” (Miroudot 2020). İngiltere'nin lojistik ve tedarik zinciri firmasi Unipart'ın CEO'su John Neill'in dediği gibi: “Koronavirüsün geleceğini bilmemiz durumunda bizi korumamızı sağlayacak tek bir şey aklıma gelmiyor. Tüm dünyada fabrikalar ve operasyonlar durdu. Diyelim ki, İngiltere'deki tüm ihtiyaçlarımızı satın aldık. Hükümet, İngiltere'de çeşitli yerleri zaten kapatıyor. Yani yine aynı durumda olurduk” ( Beattie 2020).

Dahası, tedarikçileri değiştirmek, portfolyödeki tahvil ve hisse senetlerinin bölüşümünü değiştirmek gibi değil. Alan Beattie'nin dediği gibi: “Birinin dirence karşıtlığı, suçu savunmakla aynı şekilde olmaz. Ama nasıl?” Yine Neill'in dediği gibi: “Diyelim ki, akaryakıt tankerlerinin unsurlarını İngiltere içine taşımak istiyoruz. Bunların güvenlik şartlarını sağladığına yönelik müşterilerimize teminat vermek için hepsini tüm kalite ve güvenlik testlerinden geçirmemiz gerekir. Güvenlik açısından kritik olan bu ürünler için bu önemli ölçüde riskli bir durum”.

Daha farklı ele alırsak, tedarik zincirleri çok geçerli sebepler nedeniyle bu durumda. Uluslararası kaynak yaratmak esneklik ve direnç sağlar. Miroudot (2020), Güney Kore'nin in vitro tanı teşhis endüstrisinin büyük bir bölümünü Covid-19 test kiti üretimine dönüştürdüğüne dikkat çekiyor. Bu testler şimdi 100'den fazla ülkeye ihraç ediliyor. Bu dönüşüm, ülkenin uluslararası tedarik ağına derin entegrasyonu sayesinde mümkün oldu. Yetkin tedarik zinciri yöneticilerinin başarıları, bu hamlelerin yapılmasını sağladı.

Sonuç

Eğer dünya pandemi tarafından yönlendirilen taleplerdeki artışı karşılamak için gerekli tıbbi malzemelerin üretimini artırmak hedefindeyse, küresel imalatın entegrasyonunu hesaba kattığımızda, bunun için uluslararası ticaretten başka bir alternatif bulunmuyor. Aynı şey, virüsü yenmek için önemli olan ilaçlar, aşılar, tıbbi tesler için de geçerli. Bu tür tedarik zincirine dayalı ticareti kapatmaya çalışmak, tüm ülkelerde virüsle mücadeleyi daha zor hale getirir.

Uluslararası tedarik zincirindeki risklere işaret etmekte hangi erdem görülüyorsa, pandemi döneminde bunu yapmak ciddi ve istenmeyen sonuçlara yol açabilir. Şirketlere tedarik zinciri faaliyetlerini değiştirmeye zorlayan politikaları izlemek, kolayca diğer ülkelerin aynı doğrultuda karşılık vermesine neden olabilir. Belgelediğimiz üst düzey karşılıklı bağımlılıkları göz önünde bulundurduğumuzda, zincirleme misillemeler, dünyanın tüm imalat sektörlerinin üretim kapasitelerini aksatabilir. Bunun ekonominin yeniden canlanmasını daha da zorlaştıracağı söylenebilir. Kısaca, ticaret kanallarını açık tutmak, hastalıkla mücadelemize destek olacak ve ekonominin yeniden canlanmasına yardımcı olaraktır.

Referanslar

Baldwin, R ve J Lopez-Gonzalez (2013). "Supply-chain Trade: A Portrait of Global Patterns and Several Testable Hypotheses," NBER Working Paper No. 18957, April 2013, eventually published in The World Economy (2015), vol. 38(11), pages 1682-1721.

Baldwin, R ve R Freeman (2020), “The COVID concussion and supply-chain contagion waves,” VoxEU.org, 01 April

Bamber, P, K Fernandez-Stark, ve D Taglioni (2020). “Four reasons why globalized production helps meet demand spikes: The case of medical devices and personal and protective equipment,” World Bank Blogs, 12 MAY 2020.

Beattie, A (2020). Financial Times’ Trade Secrets newsletter, 11 May 2020.

Bown, C (2020a), “COVID-19: Demand spikes, export restrictions, and quality concerns imperil poor country access to medical supplies” Chapter 2 in COVID-19 and Trade Policy, Why Turning Inward Won’t Work, Baldwin and Evenett (eds), VoxEU.org eBook, CEPR Press, 2020.

Bown, C (2020b), “COVID-19: China’s exports of medical supplies provide a ray of hope” PIIE Trade and Investment Policy Watch, March 26.

European Parliament (2020). “European Parliament resolution of 17 April 2020 on EU coordinated action to combat the COVID-19 pandemic and its consequences,”

Fiorini, M, B Hoekman, ve A Yildirim (2020). “COVID-19: Expanding access to essential supplies in a value chain world,” Chapter 4 in COVID-19 and Trade Policy, Why Turning Inward Won’t Work, Baldwin and Evenett (eds), VoxEU.org eBook, CEPR Press, 2020.

González, A (2020). "Yes, medical gear depends on global supply chains. Here's how to keep them moving", VoxEU.org, 01 April 2020.

Javorcik, B (2020). “Global supply chains will not be the same in the post-COVID-19 world,” Chapter 8 in COVID-19 and Trade Policy, Why Turning Inward Won’t Work, Baldwin and Evenett (eds), VoxEU.org eBook, CEPR Press, 2020.

Kilic, K ve D Marin (2020). “How COVID-19 is transforming the world economy,” VoxEU.org, 10 May.

Lighthizer, R (2020). “The Era of Offshoring U.S. Jobs is Over,” New York Times, 11 May 2020. https://www.nytimes.com/2020/05/11/opinion/coronavirus-jobs-offshoring…

Miller, R E ve P D Blair (2009). Input-Output Analysis. Foundations and Extensions. Second Edition. Cambridge: Cambridge University Press.

Miroudot, S (2020), “Resilience versus robustness in global value chains: some policy implications” in COVID-19 and Trade Policy, Why Turning Inward Won’t Work, Baldwin and Evenett (eds), VoxEU.org eBook, CEPR Press, 2020.