Türkiye kapitalizminin son 20 yılına uluslararası sermayeye daha derin bir entegrasyon, yabancı sermayenin ağırlığının artışı, finansallaşma ve tekelleşme olguları eşlik etti. Bu yönelim AKP iktidarının ekonomik kararlarından değil, Türkiye kapitalizminin yönelimlerinden kaynaklandı. AKP'nin Türkiye tarihinde uygulanan en piyasacı politika setleri ise bu dinamikleri besleyen, karşılaşılan sorunları çözmek için geliştirilen mekanizmaları içerdi.

Bankacılık sektörü de bu dinamiklerden bağımsız olmadı. 2001 krizinden en kuvvetli etkilenen sektörlerin başında “holding bankacılığı” olarak adlandırılan şirketlerin içini boşaltmaya yarayan mekanizma nedeniyle bankacılık yer alıyordu. Kriz sürecinde bir dizi banka battı, Türkiye’de bankacılık, düzeni daha az riske sokma hedefiyle yeniden yapılandırıldı, yeni düzenlemelere gidildi, sektör az sayıda kurum ve patronun elinde yoğunlaştı. 2019 Eylül ayında yayınlanan Türkiye Bankalar Birliği (TBB) verilerine göre ilk 4 büyük özel banka toplam aktiflerin yüzde 38’ini, toplam kredilerin yüzde 35’ini, toplam mevduatların ise yüzde 40’ını temsil ediyor. 191 bin banka emekçisinin yüzde 38’i de bu bankalarda çalışıyor.

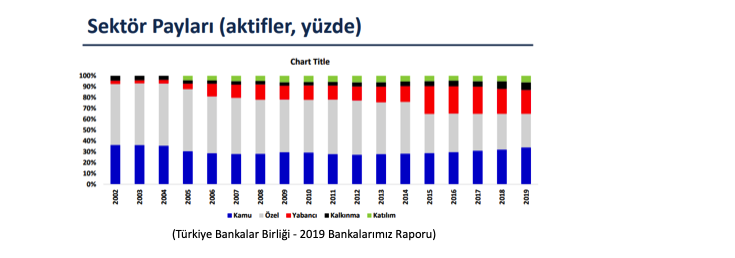

Önce yabancı payı arttı, özel bankalar eliyle finansallaşma hız kazandı

Türkiye’de bankacılık sektöründe 2001 sonrası bir bütün olarak yabancı sermaye payı arttı ve uluslarası mali sermayenin hakimiyeti daha belirgin hale geldi. Yabancı sermayeli bankaların sektör payları artarken, özel sermayeli bankalar içerisinde yabancı ortakların payı giderek gelişti.

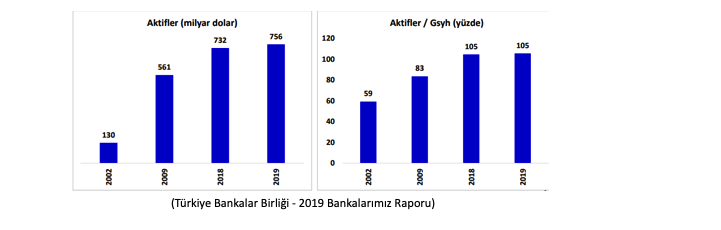

Bankacılık sektörünün toplam aktiflerinin artışı ve ülke gayrisafi yurtiçi hasılasına oranla artan grafiği ise Türkiye kapitalizminde son 20 senedir giderek artan finansallaşma olgusuna işaret ediyor. Bu olgunun bir boyutu özel sektör büyümesinin temel kaynaklarından biri olarak dış kaynak fonlamasına dayanan kurumsal, ticari krediler ve proje finansmanları. Diğer boyutunda ise neredeyse her yıl çift haneli oranlarda büyüyen tüketici kredileri hacmi, kredi kartları kullandırılan kişi sayısı gibi istatistiklerle takip edilebilen hanehalkı borçlanmasındaki artış yer alıyor.

2002 yılında bankacılık sistemi üzerinden kullandırılan toplam kredi tutarı 29,5 milyar dolarken 2019 yılı sonunda bu tutar 448,4 milyar dolara çıktı. 2002 yılında 4 milyar dolar olan hanehalkı borçlanması 2019 yılı sonunda 100 milyar doları aştı. Kurumsal ve ticari krediler de 25 milyar dolar seviyesinden 350 milyar dolar seviyesine ulaştı. Özel sektörün 160 milyar dolarlık doğrudan dış borcu da dahil edildiğinde 510 milyar dolarlık özel sektör borç stoku finansallaşmanın boyutlarını ortaya koyuyor. Bu tutarlara hanehalkı tarafında bankacılık sistemi dışındaki tüketici finansmanı kuruluşları ya da ticari kuruluşlar tarafından kullandırılan, taşıt finansmanından elektronik eşyaya hanehalkı borçları dahil değil. Benzer şekilde özle sektör için de satıcı kredileri başta olmak üzere yine bankacılık sistemi dışında kalan ticari krediler söz konusu.

AKP iktidarı döneminde sadece özelleştirmeler ve serbestleşmelerin fonlaması bile çok büyük bir finansman tutarına denk geliyor. 62,1 milyar dolarlık bedel biçilip patronlara devredilen kamu kaynaklarının satışı, toplam tutarı 120 milyar dolara yaklaşan enerji sektörünün özel sektöre tamboy açılmasına takiben yapılan yatırımların (elektrik üretimi, doğalgaz dağıtım yatırımları başta olmak üzere) fonlamasının dış kaynaklarla finanse edildiği düşünüldüğünde grafik netleşiyor. Sağlık, eğitim gibi sektörlerin piyasaya açılması, kamu-özel işbirliği projeleri de eklendiğinde özelleştirmeler ya da serbestleşmeler yoluyla özel sektöre sağlanan finansmanın 200 milyar doları geçtiği görülüyor. Bu tutarın bir bölümü doğrudan yurtdışı finans kuruluşlarından sağlanırken çok önemli bir bölümü özel bankalar tarafından kullandırılan kredilerden oluştu. Yukarıda da vurgulandığı gibi kamu bankaları devreye çok geç girdi. Özel bankalar kullandırdıkları fonları Dünya Bankası, Avrupa Yatırım Bankası gibi uluslararası finans kuruluşlarından, ülkelerin ihracat kredi kuruluşlarından ya da sendikasyonlar yoluyla Avrupa bankaları başta olmak üzere yabancı ticari bankalar ya da değişik finans kuruluşlarından sağladı.

Riskler arttı, özel bankaların limitleri doldu, devreye kamu bankaları girdi

Kamu bankalarının bankacılık sektöründeki payında ise son yıllarda dikkat çekici bir artış yaşanıyor. Bu tabloda kamu bankalarının, iktidarın ve sermayenin çıkarına yapılan işlemlerde öncülük etmesinin payı bulunuyor. Kamu bankaları son birkaç sene içerisinde hükümetin emriyle gayrimenkul, inşaat ya da otomotiv sektörlerinde yaşanan daralmaların engellenmesi için milyarca liralık kredi destek paketleri açıklamıştı. Bunun karakteristik bir örneği Üçüncü Havalimanı projesinin finansmanının yaklaşık yüzde 75’inin kamu bankalarınca üstlenilmesi oldu. Ancak özellikle 2016 sonrasında kamu bankaları önce Kredi Garanti Fonu kredilerine öncülük ederek, 2018 kriziyle birlikte de finansal yeniden yapılandırma süreçlerindeki rolleriyle milyarlarca liralık kamu kaynağını özel bankalardaki batık kredilerin kamu bankalarına geçmesi için harcamış ve patronların mevcut borçlarını döndürmelerini sağlamış oldu.

Türkiye’de bankacılık karlı mı?

Bankacılık sektörü Türkiye’de patronlar için hep iyi bir kar kapısı oldu. BDDK verilerine göre 2002’de sektör toplam net karı 1,8 milyar dolarken 2016’da 10,7 milyar dolara, 2019 yılında ise 8,3 milyar dolara ulaştı. Banka patronlarının koydukları sermayeye göre getirileri ise yüksek oranlarda seyretti. Patronlar bu faaliyetten son senelerde bir miktar düşmekle beraber 2006-2016 arasında yaklaşık ortalama yüzde 15’lik bir yıllık özkaynak getirisi elde ettiler. Bu oranın, bir diğer deyişle, patronların her yıl bankacılığa yatırdıkları sermayeye oranla yılda kazandığı net karın ölçümlerinden biri olarak bu oranların Türkiye’deki pek çok ekonomik faaliyete hatta endüstri koluna göre yüksek olduğu görülüyor. AB üyesi 28 ülkenin aynı dönem için ortalamasının yüzde 2,5-3 aralığında olduğu, enflasyondan arındırıldığında bile Türkiye’deki bankacılığın getirisinin yüksek olduğunun bir başka göstergesi. Patronların bankacılığa sermaye yatırmaya neden devam ettiklerinin göstergesi sayılabilecek yüksek getiri oranları aynı zamanda Türkiye’de bankacılığın imtiyazları ve sermaye sınıfına sağlanan genel olanaklarla oldukça bağlantılı.

Bankaların temel gelir kaynağı ise kredilerden elde ettikleri faizlerle mevduatlara verdikleri faizler arasındaki makastan kaynaklanıyor. Bununla birlikte faiz dışı gelir olarak adlandırılan ve büyük oranda ücret ve komisyonlardan kaynaklanan “hizmet gelirleri” toplam gelirlerin yüzde 20’sinden çoğunu oluşturuyor. Hatta bankaların hizmet gelirleri, ücret ve komisyonlardan dolayı müşterilerin tepkisine uğrayan binlerce “personelin giderlerinin” tümüne bile yetiyor. Öyle ki örneğin 2019’un ilk 9 ayında bankalar 36,4 milyar lira hizmet geliri elde etmişken personel gideri 9 ayda 25,5 milyar liraydı!

Tüm bunların ötesinde Türkiye'de banka patronları hiçbir zaman sadece banka patronu olmadılar. Koç, Sabancı, Doğuş ya da İş Bankası grupları gibi bankacılık tekellerinin, aslında birer finans bacağı olan sermaye grupları olduğu gerçeğinin unutulmaması bankacılığın hem sadece özel olarak bankacılık faaliyetlerindeki karlarla ilgili olmadığını hem de finans sermayesiyle sanayi ve ticaret sermayesi arasında bir karşıtlık olduğu argümanının zayıflığını göstermek açısından önemli. Bankalardaki kredi kullanma olanaklarından, sanayi sermayesiyle bütünleşmiş bu grupların sonuna kadar yararlandığını düşünmek için çok neden var. Söz konusu grupları da sadece doğrudan ortağı oldukları sanayi kuruluşlarından ibaret düşünmemek, örneğin Koç grubunun tüm otomotiv ya da beyaz eşya tedarik ve pazar zincirinin finansmanını da dahil etmek yerinde olur. Ayrıca son 20 yılda özelleştirmeler, mevcut varlıkların satışının ötesinde yeni piyasa oluşumuna tanık olunan enerji, sağlık eğitim gibi sektörlerin deregülasyonu, kamu-özel işbirliği projeleri gibi büyük ölçekli süreçlerde bankaların rolü basit olarak finansman sağlamanın ötesine geçti, bu alanların/faaliyetlerin şekillendirilmesinde, iş ortağı konumundaki farklı sermayedarlardan oluşan konsorsiyumların koordinasyonu ve yönetilmesi anlamında da bankalar özgün bir rol üstlendi. Bunlara ek olarak bir dizi üretim aracı ya da hammadde kaynağını mali araçlarla ele geçirmek ya da patron sınıfı içi “reorganizasyon” için bankacılığın faydası özellikle kriz dönemlerinde daha açık görülüyor.

Uluslararası sermayeye kıyakçılık

Türkiye ekonomisinin dışa bağımlılığının derinleşmesi ve dış borçlanmasının artmasında bankaların büyük payı var. Sendikasyon kredileri, swap ve seküritizasyon ile elde edilen kaynaklar hem kamu kaynaklarının özelleştirilip patronlarca yağma edilmesinin fonlanması hem de sanayi üretiminin Avrupa Birliği ve Dünya Bankası planları ve uluslararası tekellerin çıkarları lehine organize edilmesi için harcandı. Ülkenin değerlerinin dışa aktarılmasının bir yolu olan dış borçluluğun artışı hanehalkının ihtiyaç kredileri ve kredi kartlarıyla borçlandırılmasının kolaylaşması ile ithalat bağımlılığını derinleştirdi. Ülkenin temel sektörleri patron sınıfı ve AKP eliyle Avrupa’nın sanayisinin tedarikçisi olurken ve ülke pek çok sektörde Avrupa’nın pazarı haline getirildi.

Türkiye burjuvazisi, banka sermayesi ise ülkenin uluslararası sermayeye kıyak çekilmesinden hep karlı çıktı. AKP’nin temel yönelimleriyle çelişmeyen banka sermayesi özelleştirmeleri bonkör kredilerle destekledi, ülke kaynaklarının verimsizce kullanılmasına ön ayak oldu ve yeri geldiğinde borçlarına karşılık bu şirketlere el koydu, ya da patronların borçlarının kamulaştırılmasında aracılık etti. Enerji sektöründe yaşananlar bu saadet zincirinin görülmesi için çok çarpıcı bir örnek oluşturmuştu.

Hepsi aynı zamanda birer banka bacağına sahip olan Şişecam, Koç, Sabancı gibi gruplar ucuz emekgücü cenneti ülkemizde büyürken, aynı zamanda bankaların borçlandırma olanaklarından sonuna kadar yararlandılar. Ülke yabancı tekellere peşkeş çekilirken iddia edilenin aksine geleneksel ya da yeni ayrımı olmadan patronların memnun olmadığı bir tablo oluşmadı.

AKP özel bankaları cezalandırıyor mu?

AKP iktidarı ile özel bankaların arasında gerilim olduğu, AKP’nin özel bankaları cezalandırmak istediği dönem dönem iddia ediliyor. Özellikle ekonomik darboğazın giderek daha fazla hissedilmeye başladığı salgın günlerinde aktif rasyosu düzenlemesi ya da swap kısıtlaması gibi kararların özel bankaları cezalandırmak amaçlı olduğu söyleniyor. Bankalar çeşitli kararlarla piyasaya para pompalamaya teşvik edilirken, AKP tarafından kredi kullandırmada isteksiz olmakla ve ellerini taşın altına koymamakla suçlanıyor.

AKP’li yıllarda özel bankaların cezalandırılmanın tam aksine ihya edildiği gerçeği bir yana AKP’nin sadece özel bankaları değil sermaye sınıfını bir bütün olarak koruyup kolladığını söylemek mümkün. AKP özellikle krizin kendisini hissettirdiği son yıllarda patronların uzlaştığı ve kendilerini daha güvende hissedeceği, riski halka ve kamuya yıkacağı modelleri üretmeye ve hayata geçirmeye çalıştı. Özellikle 2018 sonrasında ekonomi yönetiminin bankalarla çok yakın mesai yürüttüğü, şirket kurtarma operasyonlarının aynı zamanda özel bankaları kurtarma planı da olduğu söylenebilir. Riski daha düşük, bilançosu daha temiz kamu bankalarına ağırlık kaydırma, bugün bakıldığında iyi durumda görünen özel bankaların realize olmamış zararlarının kamu tarafından üstlenilmesi anlamına geldi.

2016’dan sonra Hazine garantisi verilen Kredi Garanti Fonu kapsamındaki kredilerle özel bankaların riski azaltıldı, fiilen batık durumdaki kredilerin yapılanması sağlanırken batığa dönüşme riski olan kredi borçlarının kamulaştırıldığı bir model hayata geçirildi. Böylece hem bankaların bilançoları temizlenip karlılıkları arttırıldı, hem de kamu garantili fonlarla sermaye sınıfına geçici olarak büyük kaynak aktarımı sağlandı.

2018 senesinden itibaren ise BDDK’nın sorumluluğunda uygulanan finansal sektöre olan borçların yeniden yapılandırılması için çerçeve anlaşması kapsamında aralarında Yıldız, Doğuş holding gibi holdinglerin ve enerji şirketleri yapılandırma için sıraya girdi ve yapılandırma, riskli kredilerin bankalardan tasfiye edilmesi anlamına geldi. Özellikle yüksek döviz borçlusu patronların borçları TL’ye çevrilmesi hem özel bankaların hem de diğer şirketlerin rahatlamasını sağladı. TBB tarafından 2019'un son çeyreğinde yapılan borçların tutarının 5,18 milyar TL'yi bulduğu açıklanmıştı. Düzenleme kapsamına alınmadan yapılan, teknik olarak yeniden yapılandırma olarak adlandırılmayan ama fiilen öyle olan işlem tutarının çok daha yüksek olduğu düşünülüyor.

Karlar patronların, borçlar kamunun oldu

Siyasi iktidar özel bankalar ilişkisini en iyi özetleyen verilerden biri, özel sektör dış borcunun 2018 başından itibaren iki senede 325 milyar dolarken 2019 sonunda 274 milyar dolara gerilemesi ve kamu borcunun 140 milyar dolardan 155 milyar dolara çıkmış olması. Bu veri, özel sektörün özellikle döviz borçlarının çevrimlerinde karşılaştığı sorunların bankacılık sistemine yansımasının engellenmesi, banka patronları ve bir bütün olarak sermaye sınıfına kıyak anlamına geliyor.

Ekonomi yönetiminin yetersizliklerinin ve beceriksizliklerinin de payı olduğu AKP ve özel bankalar arası bir dizi gerilimin varlığı bankaları ya da bankacılık sektörünü siyasi iktidarın mağduru yapmıyor. Elini taşın altına sokmayan ve AKP’nin halk adına karşı karşıya geldiği finans baronları hikayesi ise gerçeğin çarpıtılmasından ibaret. Özel bankalar da dahil olmak sahiplerine servet kazandıran pek çok şirketin kurtarılmaları ve patronlarının borçlarının kamulaştırılması bankaları ve AKP’yi ülkedeki büyük tahribatın ve soygunun suç ortağı haline getirken kamu bankalarına ise bu yasallaştırılmış hırsızlığın aracısı demek doğru olur.