Avrupa ülkelerinden salgın önlemlerini gevşetme, “ekonomiyi açma” haberleri gelirken özellikle otomotiv sektöründe üretime yeniden başlama hazırlıkları yapılıyor. Avrupa otomotiv tekellerine doğrudan bağımlı olan Türkiye’deki otomotiv üreticileri de bu haberler paralelinde hızlı bir şekilde üretime dönmeye başladı. Salgın koşullarında tüketimi en kolay ertelenebilir, bir süreliğine en kolay vazgeçilebilir bir sektöre/ürüne öncelik verilmesi düşündürücü. Özellikle binek araçların ne ölçüde temel ihtiyaç olduğunu tartışmak bile gereksiz. Ancak otomotiv sektörü, kapitalizmin çarklarının dönmesi, artı değer üretiminin devam etmesi için en kritik, stratejik sektörlerden biri konumunda. Hem dünyada hem de Türkiye’de.

Otomotiv ihracatı toplam dünya ihracatının yüzde 8’ini oluşturuyor, otomotiv üretiminin dünya üretimindeki payı da yüzde 5 civarında. Uluslararası ticarete en fazla konu olan ikinci sektör otomotiv. 1990 yılında dünya otomotiv sektörü üretimi 46 milyon adet civarındayken 2018 yılında söz konusu rakam 98 milyon adede ulaştı. 30 yıllık süreçte otomotiv ticareti de arttı. 1990 yılında üretimin yüzde 25’i ihraç edilirken, 2018 yılında bu oran yüzde 35’e çıktı. Sadece gelişmiş kapitalist ülkelerde değil, orta gelişkinlikte ve az gelişmiş kapitalist ülkelerde de bireysel borçlanma politikaları gibi mekanizmalarla otomobilin “lüks” tüketim malı olmaktan çıkıp “erişilebilir” hale gelmesi, karayolu ulaşımının teşvik edilmesi, kentleşme politikaları söz konusu rakamsal büyümeleri destekleyen unsurlar oldu.

‘Küresel değer zinciri’: Daha fazla artı değer için parçalanan üretim

Son 30 yılda “küreselleşme” sürecinin en önemli dönüşümü, otomotiv, tekstil, hazır giyim, beyaz eşya gibi sektörlerde üretimin uluslararası tekellerin yönlendirmesi ve karlarını maksimize etmesini sağlayacak şekilde parçalanması oldu. “Küresel değer zinciri” olarak da adlandırılan yapı, ucuz emekgücü sömürüsü olanaklarını artırma, hammadde ve pazara erişim gibi kriterler dikkate alarak üretimin farklı ülkelerde farklı tesislere dağıtılması sonucunu doğurdu. En basit binek araçta işlevsel sistemler olarak değerlendirildiğinde bin 500 parça bulunuyor. Tek üretici ya da ülke riski taşımamak için farklı ülkelerde farklı üreticilerle çalışıldığı da eklendiğinde otomotiv tekelleri bir hiyerarşi içinde üretim yapan binlerce parça ve sistem üreticisiyle çalışıyor. Türkiye’de ana parçaların ve sistemlerin bir bölümü ithal edilmesine ve uluslararası otomotiv tekellerine göre ürün sayısı çok sınırlı olmasına rağmen bir otomotiv üreticisinin 400-500 tedarikçisi bulunabiliyor. (Bu rakama bu tedarikçiler için üretim yapan küçük yan sanayi firmaları ya da en temel girdiler olan demir-çelik, cam, petrokimya vb üreticiler dahil değil.)

Sadece nihai ürün dolaşımı değil, “küresel değer zinciri” (GVC) yapısı içinde üretimin parçalanmasının hız kazanması, aşırı uzmanlaşma sonucunda ara mamul dolaşımı da hız kazandı. Bir parçanın bir ülkede üretilip, bir başka ülkede işlem görüp, bir başka ülkede bir sistemin parçası haline getirildiği, nihai montaja başka bir ülkede girdiği, nihai olarak ilk ülkeye bitmiş bir otomobilin parçası olarak geldiği örnekler mevcut. Hammadde ya da başka sektörlerden alınan girdiler de dahil edildiğinde uluslararası ticaret hacmindeki artışta en yüksek etkiye sahip sektörlerden biri otomotiv oldu. Bu süreç hem üretim hem de tüm boyutlarıyla ticarete, satıcı kredileri, ticari krediler, tüketici finansmanı, emtia piyasası araçları artan finansallaşmanın da önemli kaldıraçlarından biri olarak düşünülmeli.

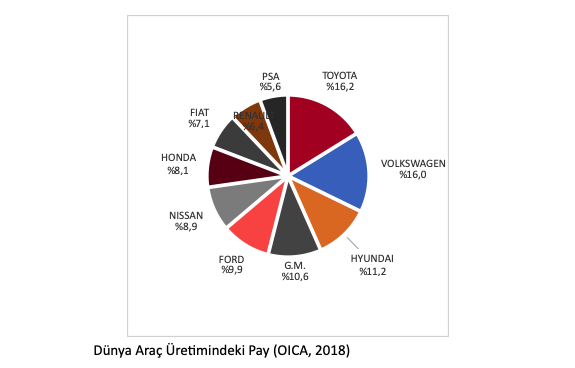

10 tekel üretimin üçte ikisinden fazlasına hakim

Nihai otomotiv üretiminin yüzde 67’sine, Almanya, ABD, Japonya, Güney Kore, İtalya ve Fransa kökenli 10 tekel hakim. Kalan yüzde 33’lük üretimde ise bir bölümü ağırlıklı olarak yerel ölçekte üretim yapan (Hindistan, Rusya, İran, Brezilya gibi ülkelerde) firmalarla ağır ticari araç gibi özel üretimlerde uzmanlaşmış, yine tekel konumundaki, 40 kadar firma tarafından yapılıyor.

Sadece ana sanayide değil, ana sanayinin kontrolü altında yan sanayi de “sistem tedarikçisi” ya da “Tier 1” olarak adlandırılan birden çok parçayı, fren sistemleri vb., bir araya getiren üreticiler de tekelci bir yapı arz ediyor. Aralarında Bosch, Denso, Continental, ZF, Magna, Yazaki, Valeo, Delphi gibi firmaların olduğu toplamda 20 civarında üretici, her bir sistem için birkaç tekele karşılık gelmek üzere, dünya çapındaki yüz binlerce ikinci, üçüncü halka (“Tier 2”, “Tier 3”…) üreticiyi kontrol ediyor.

Değer aktarımının en yüksek olduğu sektör

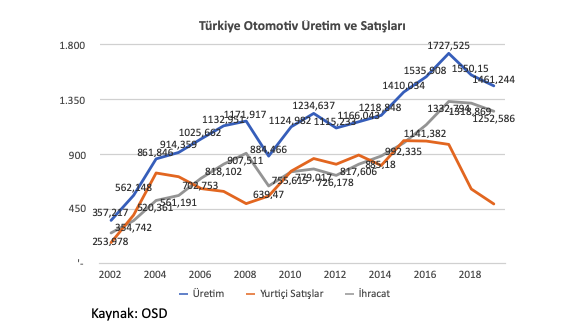

Türkiye, otomotiv sektöründe “küresel değer zinciri”nin üretim ve hizmetlerde “gelişmiş” parçalarından biri olarak kabul ediliyor.1 Otomotiv üretiminin başından itibaren uluslararası otomotiv tekelleriyle bağlantılı bir yapı söz konusu olsa da 1996 yılında yürürlüğe giren Gümrük Birliği Anlaşması ile sektörün Avrupa Birliği merkezli yeniden yapılandığı söylenebilir. En sade haliyle Avrupa pazarına yönelik ekonomik segment araçların bir bölümünün üretimi Türkiye’ye kaydırılırken Türkiye pazarı da Avrupa’da üretilen daha üst sınıf araçlara açıldı. Bu yapının sonucu olarak Türkiye’de üretilen araçların yüzde 70-75’i ihraç edilirken, sadece dörtte biri iç pazara satılıyor. İç pazarın üçte ikisi ithal araçlara teslim. (2018 kriziyle birlikte iç pazar ve ithalatta kuvvetli bir daralma yaşandı ve söz konusu oranlarda değişiklikler oldu.) Ana sanayi üretiminde Fiat, Ford, Renault, Toyota sürükleyiciyken yan sanayinin Türkiye’deki ana sanayine yönelik üretimi toplam üretiminin üçte ikisi oluşturuyor. Kalan yarısı doğrudan ya da dolaylı Almanya başta olmak üzere Avrupalı üreticilere yönelik.

Avrupa başta olmak üzere otomotiv tekellerinin üretim üssü olan Türkiye, bir tür ucuz, kalifiye teknik emekgücü cennetine dönüştürülmüş durumda. Otomotivin ekonomi içindeki payı da yüksek. Doğrudan ve dolaylı etkilerle sanayi üretimde yüzde 25, GSYH’de yüzde 6-7, ihracatta ise yüzde 20 civarında paya sahip sektör, artı değer üretiminin ve uluslararası sermayeye değer aktarımının en yüksek olduğu sektör.

Teknoloji düzeyi, sermaye yoğunluğu dikkate alındığında otomotiv sektörü, yüzde 18 ile tekstilden, hatta çimentodan daha düşük katma değer oranına sahip. Otomotiv üretimi, yukarıda resmedilen yan sanayi ihracat büyüklüğüne rağmen yüzde 50-55 yerli girdi oranına sahip, yaratılan katma değerin yüzde 45-50’si ithal girdilerden oluşuyor. Son yıllarda hafif ticari araçtan orta sınıf binek araçlara kayan üretime rağmen söz konusu yapı nedeniyle otomotiv üretiminin katma değerinde gelişim sağlanamıyor. Yerli katma değerin geniş otomotiv ve yan sanayi üretim altyapısına göre düşük olmasının nedeni, elbette tasarım ve teknolojiyi kontrol eden otomotiv tekellerinin Türkiye’ye verdikleri rolden kaynaklanıyor. Katma değer oranının düşük olması, üretilen değerin az olması anlamına gelmiyor, aksine değer aktarımının daha fazla olduğu söylenebilir.

AKP iktidarı döneminin “taşıyıcı” sektörlerinden biri olan otomotiv sektörü iç pazar büyümesine paralel sayılabilecek bir ihracat artışı sağladı. 2002 yılında 8,7 milyon adet olan araç parkı 2018 yılında 23 milyona ulaştı. Benzer bir büyümenin sadece ekonomik kısıtlar nedeniyle değil, kentleşme, ortalama yaş artışı vb demografik nedenlerle de tekrarı mümkün değil. Uluslararası sermaye açısından Türkiye otomotivde sahip olduğu altyapı, yetişmiş kalifiye emekgücü ile önem taşımakla birlikte hem pazar olarak sunduklarının yeni gelişen pazarlara göre daha az olması hem de yeni teknolojik gelişmeler nedeniyle yol haritası çizilemeyen ülkelerden biri durumunda. 2008 krizi sonrasında kapasite artışı yavaşlayan, hafif ticari araçtan binek araca kayma dışında yeni, büyük yatırım yapılmadı. Yerli araç üretimi otomotiv sektöründeki teknolojik dönüşümde daha ileri bir noktada konumlanmak için bir pazarlık unsuru olarak kullanılıyor, bir yol haritası oluşturmak için yoğun bir mesai harcanıyor.

Otomotiv sektörü, üretim kararlarının ülke içinde alınamadığı, belirleyenin uluslararası tekeller olduğu bir yapıya sahip. Sadece ana sanayide değil, yan sanayide de durum böyle. Bir bölümü birkaç yıllık yapılan üretim anlaşmaları, sözleşmeler söz konusu olabiliyor. Yukarıda resmedilen, salgın öncesinde de sıkışma yaratan belirsizlikler dikkate alındığında “üretime dönüş” salgında erken yola çıkanlar arasında olma, rakiplerden rol kapma, bağlı olunan tekellerin gözüne girme açısından ayrıca önem taşıyor, asgari inisiyatifleri de imkansız kılıyor.

Otomotivde en büyük ihracat pazarı Almanya’nın normalleşmesinin sağlayacağı fayda ihracat gelirlerinin artmasından ibaret değil. Yan sanayi firmalarının fonlanması, kısa vadeli dış borca dahil ithalat borçları başta olmak üzere ticari kredilerin çevrilebilmesi için de hayati.

‘Al ya da öde’ anlaşmaları koruma kalkanı olabilirdi

Aslında uluslararası otomotiv tekellerini Türkiye gibi ülkelerde üretime hızla dönmeye iten nedenlerden biri uzun dönemli “al ya da öde” anlaşmaları. Örneğin bu kapsamda bazı analistlerin raporlarına göre Tofaş’ın 250 bin adetlik üretiminin “al ya da öde” kapsamında olduğu tahmin ediliyor. Toplam üretimin 250 bin adet altında kalması durumunda, alıcı üretilmeyen bölümün karını da ödemekle yükümlü. Söz konusu üretim garantilerini işçilerin sağlığını korumaya yönelik bir üretim planlaması için kullanmak mümkünken hem tekellere tabi olma, hem de daha fazla kar hırsı hızla üretime dönmeye yol açıyor.

- 1. Trading for Development: In the Age of Global Value Chains (World Development Report 2020), World Bank, 2020.