Gelirler arttı, karlar devam etti, istihdam yerinde saydı

En büyük 500 sanayi kuruluşunun üretimden satışları 2019 yılında, önceki yıla göre yüzde 16,4’lük artışla 1 trilyon lirayı aştı. TÜFE’den arındırılmış, reel artış yüzde 4,1 oldu. (Reel artış 2017 yılında yüzde 19, 2018 yılında ise 11,8 idi.)

500 sanayi kuruluşunun FAVÖK’ünün (faiz, amortisman, vergi öncesi kâr) üretimden satışlara oranı, 2018 yılındaki düzeyine göre geriledi, yüzde 14,2’den yüzde 11,3’e düştü. Üretimden satışlarda reel olarak yüzde 4,1 artış olmasına, 500 kuruluşun 483’ü kâr etmesine rağmen 2018’den 2019’a istihdam artışı yüzde 1 ile sınırlı kaldı. 2019, 2017 ile karşılaştırıldığında ise üretimden satışlar nominal olarak yüzde 57, reel olarak yüzde 16 artarken istihdam artışı yüzde 3,6 civarında oldu. Aşağıda görüleceği gibi İSO 500’ün firma ve sektör bileşiminde önemli sayılabilecek bir değişim yaşandı, ciro artışlarına ve kârlara rağmen bazı sektör ya da alt sektörlerde önemli daralmalar oldu. Ancak buna rağmen toplamda gelirler arttı, firmaların çok büyük bölümü kâr etmeye devam etti. Gelir ve kârlarla karşılaştırıldığında istihdamda görülen çok sınırlı artışın, aynı ya da daha az sayıda işçiyle daha fazla iş yapılmasından kaynaklandığı saptanabilir. Nitekim “çalışanlara yapılan maaş ve ücret ödemeleri”nde 2018 ve 2019 yıllarında görülen yüzde 20’lik artışta da üst yönetime ödenen ücretlerden kaynaklanan asimetrilerin varlığı bir yana fazla mesai ödemelerinde görülen artışın payı var ve bu düşündürücü. Otomotiv başta olmak üzere söz konusu eğilimin krizi öncelediği de biliniyor.

İstihdam söz konusu olduğunda bir başka çarpıcı nokta da TÜİK İşgücü İstatistikleri’ne göre 2017’den 2019’a sanayi istihdamında yüzde 24 artış gerçekleşmiş olması. İSO 500 için yüzde 4 olan oran, toplam sanayi istihdamı için yüzde 24, 2017’de 4,5 milyon kişi civarında olan sanayi istihdamı 2019 sonunda 5,5 milyon idi. (Artış esas olarak 2018 yılında gerçekleşmiş görünüyor, 2019 yılında sanayide 123 bin istihdam kaybı var.)

Tekelleşme arttı

Krizin ilk beklenen etkileri arasında yer alan tekelleşmede artışın gerçekleştiği görülüyor. “En Büyük 500 Sanayi Kuruluşu” 2019 sıralaması, tekelleşmenin, sermaye yoğunlaşmasının hem İSO 500 içinde hem de 500 sanayi kuruluşunun tüm ekonomi içindeki payı anlamında arttığını açık biçimde ortaya koyuyor. 2017 yılında İSO 500’de yer alan sermaye kuruluşlarının üretimden satışları, Türkiye’nin toplam sanayi üretim değerinin yüzde 40,4’ünü oluştururken, 2018 yılında yüzde 41’e yaklaştı, 2019 için de yüzde 41’i aştığı tahmin ediliyor. Bu şekilde ifade edildiğinde küçük görünen 0,6 puanlık artış 25 milyar dolara tekabül ediyor ve yüzde 40’ı aşan pay da 500 şirketin yaklaşık 400 bin sanayi girişimi içindeki payı anlamına geliyor. Üstelik bu hesap Koç başta olmak üzere sermaye gruplarının paylarını içermiyor. (Koç grubunun kendi yatırımcı sunumlarında grubun kombine gelirlerinin Türkiye GSYH’sının yüzde 8’ine, ihracatın da ülke ihracatının yüzde 9’una denk geldiği belirtiliyor. Buradan hareketle burada anılan yüzde 40’lık payın önemli bir bölümünün çok az sayıda büyük sermaye grubuyla eşleşeceği tahmin edilebilir.) Benzer şekilde 2017 yılında İSO 500’ün Türkiye’nin toplam ihracatı içindeki payı yüzde 39 iken 2019 yılında bu oran yüzde 42’ye yükseldi.

İSO 500 içine bakıldığında da ilk 10 büyük kuruluşun payının yüzde 26,6’dan yüzde 27,3’e çıktığı, ilk 50 kuruluşun payının da yüzde 63,2’den yüzde 64,1’e çıktığı görülüyor.

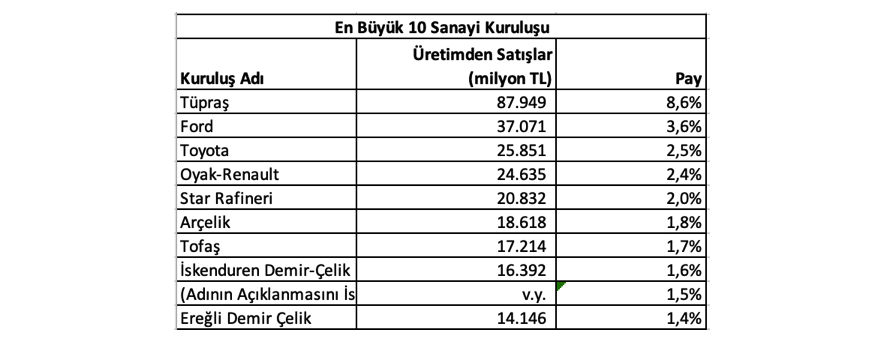

En büyük 10 kuruluş, rafineri, otomotiv ve demir-çelik firmalarından oluşuyor. En büyük sanayi kuruluşu Tüpraş olurken, Azerbaycan devlet şirketi Socar’a ait olan, 2018 yılında üretime başlayan Star Rafineri de, 2019 yılında 5. sıradan listeye girdi. En büyük 10 kuruluşun En Büyük 500'ün üretimden satışları içindeki payı yüzde 27,3 civarında oldu. Söz konusu oran 2017 yılında yüzde 26,6, 2018 yılında ise yüzde 27,4 idi.

500 kuruluşun 117’si yabancı sermayeli şirketlerden oluşurken, söz konusu sayı 2018’de de aynıydı.

İrtifa kaybedenler, yerinde sayanlar, yükselenler…

İSO 500’de irtifa kaybedenler ağırlıklı olarak inşaat daralmasından doğrudan ve güçlü etkilenen sektörler. Yerinde saymayı başaranlar yurtiçi pazarda daralma, dış pazarlarda önemli bir büyüme olmamasına rağmen TL’nin değer kaybına bağlı olarak TL bazında gelirleri artan ihracatçılar. Hem ihracat etkisinden faydalanmış görünen hem de petrol ve metal fiyat artışlarının ciroları şişirmesinden yararlananlar da var. Otomotiv, elektrikli teçhizat şirketleri bu kategoride yer alıyor. Keza demir-çelik sektöründeki firmaların bir bölümü inşaat daralmasından güçlü bir şekilde etkilenirken, bir bölümü bu olumsuz etkileri emtia fiyatlarındaki artış ve ihracatta kur etkisiyle telafi etmiş görünüyor. Üçüncü grupta ise Star Rafineri gibi sıfırdan giriş yapan ya da Trakya Cam gibi üretim kapasitesini artıran örnekler yer alıyor. Öne çıkan örneği Aselsan olan kamu şirketleri başta olmak üzere savunma ve havacılık şirketleri de yükselenler arasında yer alıyor.

İnşaat malzemesi üretimi ağırlıklı, çimento, cam, seramik gibi sektörleri barındıran “diğer metalik olmayan mineraller” ve demir-çelik ağırlıklı “ana metal”in, büyük oranda inşaattaki daralmaya bağlı olarak sert bir şekilde irtifa kaybettiği görülüyor. Ana metal firmalarının İSO 500’deki payı (üretimden satışlar) 2017 yılında yüzde 19,2 iken 2019 yılında yüzde 16,6 oldu. Diğer metalik olmayan minerallerde de pay yüzde 3,2’den yüzde 2,1’e geriledi. Yukarıdaki demir-çelik örneğinde de belirtildiği gibi irtifa kaybı yüksek görünen sektörlerde “olumlu ayrışan” firmalar da bulunuyor. Örneğin Akçansa, Çimsa, Limak gibi iç pazardaki kaybını ihracatla telafi edenler de bulunuyor. Benzer bir tabloyu Erdemir, İsdemir, Tosçelik gibi gelirlerini önemli ölçüde artıran demir-çelikçilerde de görmek mümkün.

Krize çare: Savaş ekonomisi

İSO açıklamasında vurgulanan, 2017-2019 döneminde en çarpıcı artış gösteren şirketler Aselsan, Roketsan, Havelsan gibi kamu şirketlerinin yer aldığı savunma ve havacılık şirketleri. FNSS, Alp Havacılık gibi özel sektör şirketlerinin de bulunduğu bu kategorideki artış, ihracattan ziyade yurtiçi teslimatlar kaynaklı görünüyor.

Teknoloji düzeyinde artış ne kadar gerçek, ne kadar kalıcı?

2019 yılında 500 kuruluşun yüzde 6,9’u yüksek teknolojili (havacılık, ilaç, bilgisayar, elektronik vb.), yüzde 23,5’i orta-yüksek teknolojili (otomotiv, makine, elektrikli teçhizat, savunma, kimya vb.), yüzde 29,6’sı orta-düşük (rafineri ürünleri, fabrikasyon metal ürünleri, çimento, cam, seramik vb.), yüzde 40’ı da düşük teknolojili (gıda, tekstil, giyim, mobilya vb) sektörlerde yer alan firmalardan oluştu. İSO açıklamasında orta-düşük teknolojili sektörlerin payı azalırken, diğer üç kategorinin payının arttığı, özellikle yüksek ve orta-yüksek teknolojili sektörlerin payında 2017’den 2019’a 6,6 puanlık bir artış olduğu vurgulanıyor.

Teknoloji yoğunluğunda artış büyük oranda savunma ve havacılık, ilaç, kimya gibi sektörlerdeki firmaların büyümesinden kaynaklanmış görünüyor. Orta-yüksek teknolojide payı yüksek olan otomotiv, elektrikli teçhizat gibi sektörlerin yüksek ihracatlarına ve ihracatın TL gelirlerinin artışını yükseltmesine rağmen İSO 500 içindeki payının düştüğü dikkat çekiyor. Savunma ve havacılıkta da ihracata, özellikle de sivil havacılığa yönelik bir büyüme olmadığı, kamu alımlarına, TSK’nın donatılmasına yönelik bir büyümenin, Libya vb girişimlere rağmen kalıcılığının çok tartışmalı olduğu söylenebilir.

Sermayeye borç kıyağı açıkça görülüyor

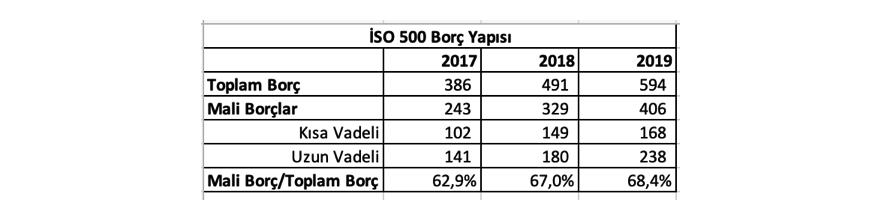

500 şirketin toplam borcu 2018 yılına göre yüzde 21 artarak 600 milyar liraya yaklaşırken borcun banka kredileri ağırlıklı olmak üzere mali borçla finansmanı da arttı. 2018 yılında yüzde 67 olan dış kaynak oranı, 2019’da yüzde 68,4 oldu. 2017’ye göre ise toplam borç artışı yüzde 54’e yaklaşırken dış kaynak kullanımı da yüzde 62’den yüzde 68’4’e çıkarak, 6,4 puan arttı. 2018 yılında yüksek kısa vadeli borçlanma nedeniyle 100 milyar liraya yaklaşan finansman giderinin 2019 yılında 64 milyar seviyesine düştüğü, yeni borçlanmalarda uzun vadeli borçların payının arttığı görülüyor. (2017 yılında finansman gideri 35 milyar civarındayken, kısa vadeli borç oranı yüzde 43 idi. Krizle birlikte kur ve faizdeki artışlar kısa vadeli borçlar kaynaklı finansman giderlerinin yükselmesine yol açtı. Kısa vadeli borçların toplam borca oranı 2018 yılında yüzde 45’e kadar çıktı. 2019 yılında söz konusu oranın yüzde 41’e gerilediği görülüyor.)

Finansman giderlerinin kârları baskıladığı, firmaları zorluklarla karşı karşıya bıraktığı İSO açıklamasında vurgulanmakla birlikte İSO 500 borç yapısındaki değişim, kamunun sermayeye sunduğu borç yeniden yapılandırma fırsatından fazlasıyla yararlanıldığını ortaya koyuyor.