Kamu bankaları, “yan sanayide yerli üretimi” desteklemek amacıyla 1 Ekim 2019’dan beri uyguladıkları düşük faizli (0,49-0,64 puan arası) özel taşıt kredisi paketinden Fiat, Ford, Renault, Toyota, Hyundai ve Honda’nın çıkarıldığını açıkladı. Karar “Kredi paketlerinin kapsamına ve amacına uygun olarak faaliyet gösteren firmalarla çalışılacağı, sunulan uygun finansman imkanını, ürün veya hizmetlerinde fiyat artışı olarak müşterilere yansıtan firma olması durumunda ilgili firmaların kredi paketi kapsamı dışına çıkartılacağı kamuoyuna duyurulmuştu. Gelinen noktada taşıt kredisi paketinin amacına aykırı hareket eden Honda, Hyundai, Fiat, Ford, Renault ve Toyota firmaları kredi paketi kapsamından çıkarıldı” ifadeleriyle gerekçelendirildi. Özellikle son iki ayda yeni araç satışlarında yüzde 5-15 arasında fiyat artışları olduğu belirtiliyor.1

Fiyatlar neden artıyor?

Fiyat artışlarında talepteki canlanmanın yanı sıra son aylarda döviz kurunda görülen artışın ve pandemi sürecinde düşen kapasite kullanım oranlarının maliyetlere etkisi de rol oynuyor.

Talepteki canlanmada, 2018 krizi ve pandemi sürecinde “ertelenen” kurumsal alımlar önemli bir unsur. Türkiye’de özellikle yeni araç pazarında şirketlerin payı yüksek, büyük kurumsal şirket filolarından (bu kapsama kamunun araç alımları da dahil edilebilir.), filo kiralama şirketlerine yenileme süreleri krizden bu yana uzadı. Kurumsal alımlarda özellikle ithal araç tercihinin güçlü olması, 2018’den itibaren kur artışının etkisiyle araç yenilemelerde frene basılmasına yol açtı. 2019’dan bu yana ÖTV indirimi ardından, yukarıda sözü edilen kredi destek paketi gibi uygulamalarla söz konusu ertelenen talebin bir bölümü, yerli araçlara yönlendirilerek uyarılmaya çalışılıyor. Kurumsal filoların sık yenilenmesinin iki rasyoneli bulunuyor. İlki: Kullanımlarının yoğun olması, araçların yüksek yol yapması, ikinci el satış değeri düşmeden yenileme eğiliminin de yüksek olmasına neden oluyor. İkinci neden de şirketler için araç, bir yatırım malı. Bu nedenle yenilemelerde ÖTV ve amortismanı, kurumsal vergi giderlerinden düşmek mümkün, bu da gerçek fiyatın hayli düşmesine yol açıyor. (90 bin liralık bir araç için ilk yıl 20-25 bin lira vergi indirimi sağlanabildiği hesaplanıyor.)

Talebin bireysel tarafında da araç sahipliğinde ulaşım amaçlı kullanım yani “ihtiyaç” boyutu kadar “yatırım aracı” olarak görülmesi önem taşıyor. İçinden geçilen dönemde hem konut hem de araç talebindeki artışta birikimi olan kesimlerin etkili olduğu görülüyor. Faizlerin düşmesi, dövizde yeniden bir sıçrama beklentisinin azalmasıyla birlikte özellikle TL birikimler büyüklüğüne göre, kredi desteğiyle birlikte konut ve araca yöneldi. Daha dar bir kapsam olmakla birlikte araç sahibi olabilen emekçi kesimler için de bir tür “güvence”, “tasarruf” olan otomobil, yenilenebildiği ölçüde değeri korunabilen ve ihtiyaç durumunda hızlı bozdurulabilen bir mal…

Bir kısa parantez: Türkiye’de otomotiv talebinin yapısı ve dinamikleri, ilk bakışta algılanandan daha fazla bir sınıfsal hiyerarşi içeriyor. Otomobil “dayanıklı tüketim malı” olarak kategorize edilse de Türkiye’de ticari amaçlı kullanım ve/veya kayıt yaygın. Özellikle 2001 krizi sonrası borçlanma olanaklarındaki artışla da birlikte çok hızlı genişleyen, 8,7 milyon adetten 23 milyon adede çıkan araç parkına rağmen 1000 kişiye düşen araç sayısı 281, Avrupa ortalaması ise 602. Otomobil sahipliğinin gerçek anlamda bir “gelişmişlik” göstergesi sayılması elbette mümkün değil, ancak Türkiye’de ulaştırma politikalarından kredi politikalarına bu doğrultudaki pek çok teşviğe rağmen emekçi yığınların erişim gücünü göstermesi açısından bu veri dikkate alınabilir. Hiç kuşkusuz bir diğer önemli nokta da bireysel sahiplik söz konusu olsa da yine ulaştırma politikalarıyla bağlantılı bir biçimde söz konusu araç parkının yaklaşık yarısının ticari amaçlı kullanılıyor olması.

Son dönemde canlanan talep, maliyet artışlarının da fiyatlara yansıtılmasını kolaylaştırıyor. Sadece ithal araçlarda değil, Türkiye’de üretilen araçlarda da ithal girdi bağımlılığı yüksek olduğu için kur artışı maliyetlere doğrudan yansıyor. Türkiye’de üretilen bir aracın toplam maliyetinde ithal girdilerin payı yüzde 40-45 olarak hesaplanıyor. Aynı zamanda yüzde 70-75 aralığındaki ihracat/üretim oranıyla, pandemi sürecinde, özellikle Nisan ve Mayıs aylarında üretim kaybı en yüksek sektör otomotiv oldu, kapasite kullanım oranları artan ihracat ve iç satışlara rağmen hala ortalama düzeyinin gerisinde.23 Düşük kapasite kullanımı, birim maliyetin artması anlamına geliyor. (Kısa çalışma ödeneğinden en üst düzeyde yararlanan sektör otomotiv oldu. Aslında son yıllarda yeni yatırım yapılmadığı ve buna bağlı olarak görece düşük borçluluk düzeyi de dikkate alındığında emek gücü maliyetlerinde sağlanan bu faydanın üretim kaybının olumsuz etkilerinin önemli bir bölümünü telafi etmiş olması beklenir.)

Pazarın yarıdan fazlası ithal araçların

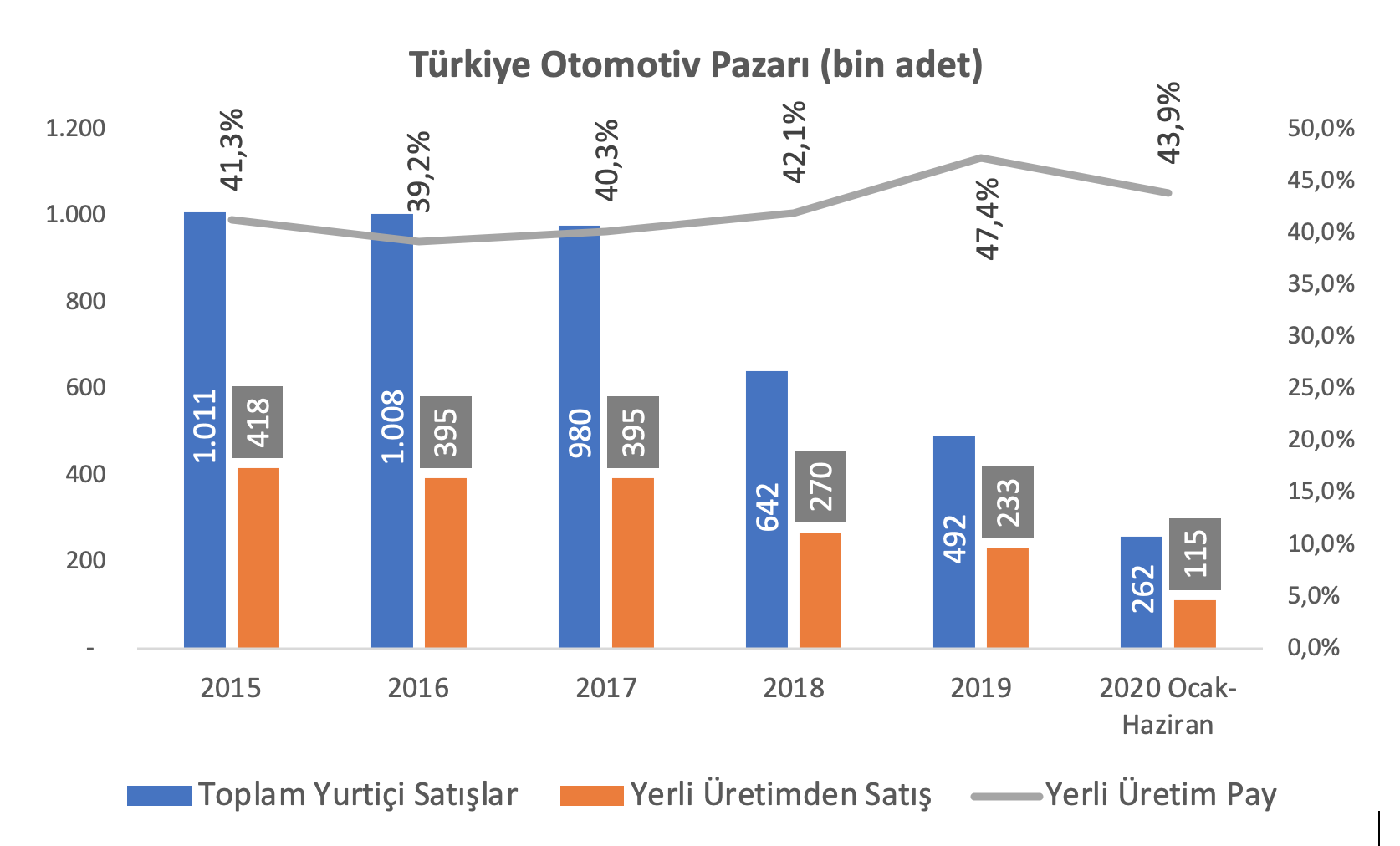

Kriz öncesinde, 2010-2017 döneminde Türkiye’de yıllık ortalama 1,3 milyon araç üretiliyor, bunun yüzde 70’i ihraç edilirken, yüzde 30’u da içeriye satılıyordu.4 Aynı dönemde yıllık ortalama 900 bin adet civarında olan yurt içi otomotiv pazarının hakimi ithal araçlar. Volkswagen (VW) başta olmak üzere anılan dönemde ithal araçların pazar payı yüzde 60’a yaklaşıyordu. VW dışında ithalatta yüksek pay sahibi firmalar aynı zamanda Türkiye’de üretim yapan Fiat, Ford, Renault, Hyundai, Toyota gibi firmalar ve bunlar için bir tür “pazar değiş tokuşu” söz konusu: Türkiye’de üretilen ekonomik segment araçları Avrupa pazarına ihraç edip, Avrupa’da üretilen orta ve üst segment araçları Türkiye pazarında satıyorlar. Kurdaki hızlı artış başta olmak üzere 2018 kriziyle birlikte iç pazar hızla daraldı, 2019 yılında satışlar 500 binin altına inerek yarı yarıya azaldı.

Krizin hemen öncesinde, 2017 yılında yurt içi yeni araç satış rakamı 980 bin adet olurken bu tutarın yüzde 20’si “profesyonel” filo kiralama şirketlerine yönelikti. Özellikle son 10-15 yılda hızlı bir büyüme gösteren, filo kiralama işinde Borusan, Doğuş gibi önemli ithalatçılardan, Koç grubu gibi üreticilerin şirketlerine 15-20 firma faaliyet gösteriyor. Bu firmaların 2017 araç alımı 150 bin adede yaklaştı. Operasyonel yükten kurtulmak için filo kiralama şirketlerinden araç kiralamak yaygınlaşsa da irili ufaklı pek çok şirketin kendi filoları olduğu dikkate alındığında, kamu kuruluşlarının filoları da eklendiğinde otomotiv satışlarının yarıdan fazlasının “kurumsal” ya da bireysel dışı olduğu söylenebilir. Bu saptama, finansman ve vergi indirimleri başta olmak üzere otomotiv satışlarına sağlanan desteklerin kimlere yaradığını netleştirmek açısından önem taşıyor.

Otomotiv finansmanı bankalardan ibaret değil

Otomotiv finansmanında bankalarla birlikte doğrudan otomotiv üreticileri ya da ithalatçılarına ait tüketici finansmanı şirketleri rol üstleniyor. Otomotiv satışlarının yüzde 70’inde kredi kullanıldığı belirtiliyor.5 Otomotiv Distribütörleri Derneği (ODD)’nin aktardığı6 TCMB verilerine göre 2020 Mayıs sonu itibariyle toplam taşıt kredisi stoku 40,7 milyar TL’ye ulaştı. Söz konusu tutarın 23,2 milyarı bankalar tarafından kullandırılırken, 17,5 milyar TL’si de tüketici finansmanı kuruluşları tarafından karşılandı. Koç Finans başta olmak üzere bazı tekil tüketici finansmanı kuruluşlarının kredilerdeki payı bankalardan daha yüksek. Üretici ya da ithalatçının finansman kanalıyla pazarı şekillendirme, fiyatı ayarlama gücü yüksek. Kamu bankalarının “destek paketi”yle rollerini büyütmelerinin arkasında da kriz döneminde tüketici finansmanı şirketleri ya da özel bankaların almak istemedikleri riski kamunun üstlenmesinin olduğu söylenebilir.

Yukarıda işaret ettiğimiz araç satışlarında bireysel alımlardan ziyade kurumsal, ticari alımların payının yüksek olduğu saptamasını destekleyen bir veri de kredilerin segment dağılımı. 40,7 milyar TL’lik kredinin 27,5 milyar TL’si ticari kuruluşlar tarafından kullanılırken, sadece 13,2 milyar TL’si bireysel kesim tarafından kullanılmış.

BDDK verilerine göre bankalar tarafından kullandırılan taşıt kredileri içinde kamu bankalarının payı yüzde 18 civarında. 2019’a göre, uygulanan paket kapsamında kamu bankalarının payı yüzde 16’dan yüzde 18’e çıktı. Ancak tüketici finansmanı kuruluşları da dahil edildiğinde toplam krediler içinde kamu bankalarının payı yüzde 10 civarında.

Taşıt kredilerinin toplam bankacılık kredileri içindeki payı binde 7, bireysel krediler içindeki payı ise yüzde 1,5 civarında.

Yerli üretim “efsanesi”

2020’de 550-700 bin adet bandında pazar büyüklüğü tahminleri yapılırken yerli üretimin payında da kalıcı artış beklentileri yer yer dile getiriliyor. Nitekim OSD ve TAYSAD temsilcileri tarafından da en azından 2020 için ihracat kayıplarının iç pazarda yerli araç satışıyla kapatılması isteği ifade edildi. Ancak otomotiv sektörünün uluslararası tekellere entegre yapısı bu talebin “kalıcı” olmasını pek mümkün kılmıyor. Sektörün özellikle binek otomobilde mevcut üretim yapısı da 1 milyonluk ortalama pazarın ancak yarısını karşılamaya uygun. Pazara uygun üretim kararını otomotiv tekellerinin uluslararası merkezlerinin alacağı düşünüldüğünde, Türkiye Otomotiv Girişim Grubu (TOGG)’nun elektrikli yerli araç üretimi başta olmak üzere “yerli üretim”in artması için dönen pazarlığın boyutunun çok daha büyük ve uzun vadeli olduğu söylenebilir.

İSO 500: Otomotivcilerin kulaklarından para fışkırıyor

İstanbul Sanayi Odası’nın En Büyük 500 Sanayi Kuruluşu sıralamasında ilk 10’da yer alan 4 firma otomotiv üreticisi: Ford, Toyota, Oyak Renault ve Tofaş. Adet bazında satış gerilemelerine rağmen, ihracat payının yüksekliği, kur artışından yararlanmaları, emek gücü maliyetlerini kontrol etmelerini sağlayan düzenlemelere bağlı olarak bu firmaların hem cirolarını hem de kârlarını 2017-2019 döneminde artırdıkları görülüyor.

AKP iktidarını “inşaat büyümesi”yle değerlendirme eğilimi güçlü. Ancak hiç kuşkusuz çok daha görkemli bir “otomotiv büyümesi” söz konusu. Sadece doğrudan otomotiv fabrikalarında çalışan emekçilerden sızdırılan artı değere değil, işçi sınıfının çok daha geniş bir bölmesinden sızdırılanlara dayalı bir büyüme…

- 1. https://www.dunya.com/ekonomi/bankalar-muslugu-kesti-ikinci-el-araca-gu…

- 2. https://sol.org.tr/haber/otomotiv-ana-sanayiinde-uretim-yuzde-54-dustu-…

- 3. https://sol.org.tr/haber/ihracatta-aylik-bazda-rekor-dusus-otomotiv-ve-…

- 4. Otomotiv sektörüne ilişkin kapsamlı bir değerlendirme için: https://sol.org.tr/haber/otomotiv-iscileri-neden-evde-kalamiyor-2536

- 5. http://www.odd.org.tr/web_2837_1/entitialfocus.aspx?primary_id=732&targ…

- 6. http://www.odd.org.tr/folders/2837/categorial1docs/2730/Mayıs%20Sektöre…